क्या टैक्स सीजन आते ही आपकी भी नींद उड़ जाती है?

क्या आप भी हर साल अपनी कंपनी के HR का ईमेल देखकर परेशान हो जाते हैं, जिसमें लिखा होता है: “कृपया अपना Tax Regime चुनें”?

अगर हाँ, तो आप अकेले नहीं हैं। भारत में लाखों करदाता हर साल इसी उलझन में रहते हैं कि New Tax Regime vs Old Tax Regime in 2026 की इस जंग में उनके लिए सही विकल्प कौन सा है। क्या पुरानी व्यवस्था (Old Regime) में HRA और 80C के पेपर जमा करके टैक्स बचाना समझदारी है? या फिर नई व्यवस्था (New Regime) के कम टैक्स रेट्स और बिना झंझट वाले स्लैब्स के साथ जाना बेहतर है?

सच कहूँ तो, इसका कोई एक सीधा जवाब नहीं है जो हर किसी पर लागू हो। यह पूरी तरह से आपकी आय (Income) और आपकी बचत (Investments) की आदतों पर निर्भर करता है।

इस विस्तृत गाइड में, हम इन दोनों टैक्स व्यवस्थाओं का बारीकी से विश्लेषण करेंगे। हम लाइव सैलरी उदाहरणों, डेटा टेबल्स और कुछ ‘जादुई’ ब्रेक-ईवन पॉइंट्स के जरिए यह स्पष्ट करेंगे कि 2026 में आपके लिए कौन सा विकल्प सबसे अधिक पैसा बचाएगा।

💡 शुरुआती टिप: यदि आप सीधे कैलकुलेशन करना चाहते हैं, तो India Tax Tools के Old vs New Tax Regime Calculator का निःशुल्क उपयोग करें और 2 मिनट में अपनी बचत का पता लगाएं।

New Tax Regime vs Old Tax Regime 2026 – मूल अंतर क्या है?

इन दोनों व्यवस्थाओं के बीच का अंतर सिर्फ कुछ गणितीय आंकड़ों का नहीं है; यह सरकार की दो अलग-अलग विचारधाराओं का अंतर है। आइए इसे आसान भाषा में समझते हैं।

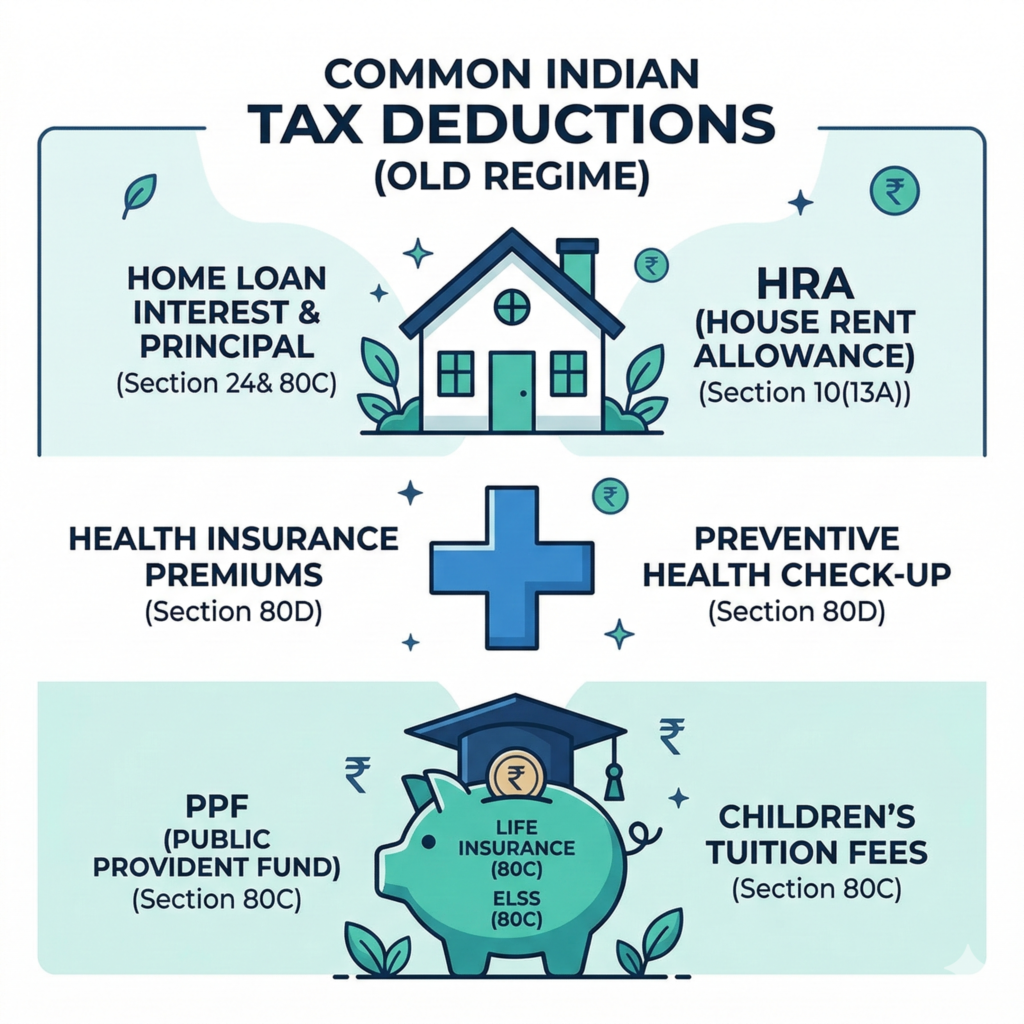

पुरानी कर व्यवस्था (Old Tax Regime)

पुरानी व्यवस्था आपको “निवेश करो और टैक्स बचाओ” के सिद्धांत पर काम करने को कहती है। अगर आप Section 80C (PPF, ELSS, LIC), 80D (Health Insurance), या HRA (मकान का किराया) जैसे साधनों में पैसा लगाते हैं, तो सरकार आपकी कर-योग्य आय (Taxable Income) कम कर देती है।

-

फायदा: यह आपको बचत और निवेश की अच्छी आदत डालने के लिए प्रेरित करता है।

-

नुकसान: कागजी कार्रवाई (Paperwork) बहुत ज्यादा होती है और आपका पैसा लंबे समय (Lock-in) के लिए फंस जाता है।

नई कर व्यवस्था (New Tax Regime)

नई व्यवस्था “पैसे हाथ में रखो और जहाँ चाहो खर्च करो” के सिद्धांत पर आधारित है। सरकार कहती है, “हम आपसे निवेश के कोई प्रूफ नहीं मांगेंगे। हम आपको कम टैक्स रेट का फायदा देंगे, लेकिन आप 80C या HRA जैसी छूट नहीं मांग सकते।”

-

फायदा: ज्यादा ‘Take-Home Salary’, कम कागजी कार्रवाई।

-

नुकसान: निवेश करने का दबाव न होने के कारण लोग भविष्य के लिए बचत करना कम कर सकते हैं।

2026 का सबसे बड़ा अपडेट: याद रखें, अब New Tax Regime डिफ़ॉल्ट (Default) व्यवस्था बन गई है। यदि आप अपनी कंपनी या इनकम टैक्स पोर्टल पर कुछ भी नहीं चुनते हैं, तो आपको अपने आप नई व्यवस्था में डाल दिया जाएगा।

2026 के लिए Income Tax Slabs (तुलनात्मक चार्ट)

निर्णय लेने के लिए सबसे पहले हमें दोनों व्यवस्थाओं के टैक्स स्लैब को आमने-सामने रखकर देखना होगा। नीचे दी गई टेबल 2026 (FY 2025-26) के लिए लागू स्लैब्स को दर्शाती है।

| आय (Income Range) | Old Tax Regime (Rate) | New Tax Regime (Rate) |

|---|---|---|

| ₹0 – ₹2,50,000 | 0% (Nil) | 0% (Nil) |

| ₹2,50,001 – ₹3,00,000 | 5% | 0% (Nil) |

| ₹3,00,001 – ₹5,00,000 | 5% | 5% |

| ₹5,00,001 – ₹6,00,000 | 20% | 5% |

| ₹6,00,001 – ₹7,00,000 | 20% | 10% |

| ₹7,00,001 – ₹9,00,000 | 20% | 10% |

| ₹9,00,001 – ₹10,00,000 | 20% | 15% |

| ₹10,00,001 – ₹12,00,000 | 30% | 15% |

| ₹12,00,001 – ₹15,00,000 | 30% | 20% |

| > ₹15,00,000 | 30% | 30% |

नोट: इन दरों पर 4% हेल्थ और एजुकेशन सेस (Health & Education Cess) अतिरिक्त लगता है।

महत्वपूर्ण बिंदु: ₹7.75 लाख तक ‘ज़ीरो टैक्स’

New Tax Regime के तहत, ₹7 लाख तक की आय पर Section 87A की रिबेट (Rebate) मिलती है। इसके अलावा, वेतनभोगी कर्मचारियों को ₹75,000 का स्टैंडर्ड डिडक्शन (Standard Deduction) मिलता है। इसका मतलब है कि ₹7.75 लाख तक की सैलरी वाले व्यक्ति को नई व्यवस्था में एक रुपया भी टैक्स नहीं देना है!

क्या आपको HRA क्लेम करने में दिक्कत आ रही है? अपनी सही HRA छूट की गणना करने के लिए India Tax Tools के HRA Calculator का उपयोग करें।

पुरानी कर व्यवस्था (Old Tax Regime) किसके लिए बेहतर है?

भले ही नई व्यवस्था आसान लग रही हो, लेकिन पुरानी व्यवस्था अभी भी कई लोगों के लिए “ब्रह्मास्त्र” है। यदि आप अनुशासित निवेशक हैं, तो पुरानी व्यवस्था आपको अमीर बना सकती है।

यह आपके लिए सही है यदि आप:

-

महानगरों में रहते हैं: आप एक बड़ा हिस्सा घर के किराये (Rent) में देते हैं और HRA का भारी लाभ ले सकते हैं।

-

होम लोन चला रहे हैं: आप होम लोन के ब्याज पर Section 24(b) के तहत ₹2 लाख तक की छूट लेते हैं।

-

पूरी तरह से 80C का उपयोग करते हैं: आपने PPF, ELSS, या लाइफ इंश्योरेंस में पूरे ₹1.5 लाख का निवेश किया हुआ है।

-

हेल्थ इंश्योरेंस है: आप अपने और अपने बुजुर्ग माता-पिता के लिए मेडिकल प्रीमियम (Section 80D) भरते हैं।

संक्षेप में: यदि आपकी सालाना कमाई ₹10 लाख से अधिक है और आपकी कुल कटौतियाँ (Deductions) ₹3 लाख से ऊपर हैं, तो अक्सर पुरानी व्यवस्था बेहतर साबित होती है।

नई कर व्यवस्था (New Tax Regime): क्या यह सच में गेम-चेंजर है?

युवा पेशेवरों और नए नौकरीपेशा लोगों के लिए यह व्यवस्था किसी वरदान से कम नहीं है।

न्यू रिजीम के मुख्य फायदे:

-

नो झंझट: आपको रेंट एग्रीमेंट बनवाने, फर्जी रसीदें जुगाड़ने या टैक्स बचाने के लिए आनन-फानन में फालतू की पॉलिसी खरीदने की जरूरत नहीं है।

-

हाथ में ज्यादा कैश (Liquidity): आपका पैसा 15 साल (जैसे PPF) के लिए ब्लॉक नहीं होता। आप अपनी पूरी सैलरी अकाउंट में पाकर उसे स्टॉक मार्केट, म्यूचुअल फंड या अपने स्टार्टअप में लगा सकते हैं।

-

कम टैक्स स्लैब: स्लैब ₹3 लाख से शुरू होते हैं और धीमी गति से बढ़ते हैं, जिसके कारण कम सैलरी वाले सीधे फायदा उठाते हैं।

याद रखें: नई कर व्यवस्था में HRA, LTA, 80C, 80D, होम लोन का ब्याज (Self-occupied property) जैसी कोई भी छूट उपलब्ध नहीं है। केवल ₹75,000 का स्टैंडर्ड डिडक्शन (Standard Deduction) मिलता है।

लाइव कैलकुलेशन: सैलरी के अनुसार Case Studies

अब असली गणित करते हैं! आइए दो अलग-अलग प्रोफाइल लेते हैं ताकि आप देख सकें कि आपकी सैलरी के हिसाब से कौन सी व्यवस्था बेहतर काम करती है।

प्रोफाइल A: रोहित (सैलरी ₹10 लाख)

रोहित 25 साल का है, अभी-अभी नौकरी लगी है। वह माता-पिता के साथ रहता है (कोई HRA नहीं) और उसके पास सिर्फ ₹50,000 का 80C निवेश है (ELSS)। उसे और कोई छूट नहीं मिलती।

प्रोफाइल B: नेहा (सैलरी ₹15 लाख)

नेहा 35 साल की है, शादीशुदा है और मुंबई में किराए पर रहती है (₹2.5 लाख HRA छूट)। उसका पूरा ₹1.5 लाख का 80C और ₹50,000 का NPS (80CCD(1B)) है। ₹25,000 का हेल्थ इंश्योरेंस (80D) भी है।

| विवरण | रोहित (₹10 लाख) – New | रोहित (₹10 लाख) – Old | नेहा (₹15 लाख) – New | नेहा (₹15 लाख) – Old |

|---|---|---|---|---|

| कुल आय (Gross) | ₹10,00,000 | ₹10,00,000 | ₹15,00,000 | ₹15,00,000 |

| Standard Deduction | – ₹75,000 | – ₹50,000 | – ₹75,000 | – ₹50,000 |

| कुल छूट (Deductions: HRA, 80C, etc.) | ₹0 (लागू नहीं) | – ₹50,000 | ₹0 (लागू नहीं) | – ₹4,75,000 |

| कर-योग्य आय (Taxable Income) | ₹9,25,000 | ₹9,00,000 | ₹14,25,000 | ₹9,75,000 |

| कुल टैक्स (Cess सहित) | ₹44,200 | ₹96,200 | ₹1,37,800 | ₹1,11,800 |

निष्कर्ष:

-

रोहित के लिए (कम निवेश): New Tax Regime शानदार है। वह करीब ₹52,000 का टैक्स बचाएगा!

-

नेहा के लिए (ज्यादा निवेश): Old Tax Regime बेहतर है। वह ₹26,000 टैक्स बचा लेगी!

क्या आप भी अपनी सैलरी का लाइव हिसाब करना चाहते हैं? अभी India Tax Tools के फ्री इनकम टैक्स कैलकुलेटर का इस्तेमाल करें।

Breakeven Point: वह ‘जादुई आंकड़ा’ जहां दोनों बराबर होते हैं

अगर आप खुद कैलकुलेशन नहीं करना चाहते, तो बस यह ‘Breakeven’ गणित समझ लें। ब्रेक-ईवन (Breakeven) वह पॉइंट है जहां Old Regime और New Regime के तहत आपका टैक्स बिल्कुल बराबर होता है।

यदि आपकी कुल कटौतियां (HRA + 80C + 80D + Home Loan Interest + Standard Deduction) इस ‘जादुई आंकड़े’ से अधिक हैं, तो आपको पुरानी व्यवस्था (Old Regime) चुननी चाहिए। यदि कम हैं, तो नई व्यवस्था (New Regime) आपके लिए है।

2026 के लिए अनुमानित Breakeven Points:

-

₹10 लाख सैलरी: अगर आपकी कुल कटौतियां ₹2,62,500 से अधिक हैं, तो Old Regime चुनें।

-

₹12 लाख सैलरी: अगर आपकी कुल कटौतियां ₹3,12,500 से अधिक हैं, तो Old Regime चुनें।

-

₹15 लाख सैलरी: अगर आपकी कुल कटौतियां ₹3,75,000 से अधिक हैं, तो Old Regime चुनें।

-

₹20 लाख सैलरी: अगर आपकी कुल कटौतियां ₹4,00,000 से अधिक हैं, तो Old Regime चुनें।

(नोट: इसमें ₹50,000 (Old) या ₹75,000 (New) का स्टैंडर्ड डिडक्शन शामिल है। कृपया सटीक कैलकुलेशन के लिए हमेशा कैलकुलेटर का उपयोग करें।)

वेतनभोगियों के लिए 2026 का चेकलिस्ट (Actionable Checklist)

अब जब आप पूरी गणित समझ चुके हैं, तो HR को अपना फैसला बताने से पहले इस त्वरित चेकलिस्ट (Checklist) का पालन करें:

✅ 1. अपनी फिक्स्ड कटौतियां जोड़ें: क्या आपके पास PPF, LIC, और EPF (कटा हुआ) है? इनका कुल योग (80C) 1.5 लाख है या नहीं? ✅ 2. HRA का हिसाब लगाएँ: यदि आप मेट्रो में रहते हैं और किराया देते हैं, तो India Tax Tools – HRA Calculator पर अपना सटीक HRA छूट निकालें। ✅ 3. होम लोन और मेडिकल चेक करें: क्या आपके नाम पर कोई लोन (Interest up to 2L) है? माता-पिता का हेल्थ इंश्योरेंस (80D) है? ✅ 4. ब्रेक-ईवन चेक करें: यदि उपरोक्त सभी कटौतियां ₹3.75 – ₹4 लाख से ऊपर हैं, तो बिना झिझक Old Regime चुनें। ✅ 5. डिफ़ॉल्ट रिजीम का ध्यान रखें: यदि अप्रैल में कंपनी फॉर्म न भरें, तो आप सीधे New Regime में डाल दिए जाएंगे। अगर आपको HRA और 80C क्लेम करना है, तो हर साल Old Regime को ‘ऑप्ट (Opt)’ करना जरूरी है।

“टैक्स बचाना आपका अधिकार है, टैक्स चुराना अपराध। सही टैक्स व्यवस्था चुनना आपके वित्तीय स्वास्थ्य के लिए सबसे बड़ा कदम है।”

निष्कर्ष: आपका अगला कदम क्या होना चाहिए?

2026 में New Tax Regime vs Old Tax Regime की इस बहस का विजेता कोई एक व्यवस्था नहीं है। विजेता वह ‘करदाता’ (Taxpayer) है जो अपनी वित्तीय स्थिति का सही मूल्यांकन करता है।

यदि आपकी सैलरी ₹7-8 लाख के आस-पास है, या आप 20-25 की उम्र में हैं और पैसे को फंसाना नहीं चाहते, तो New Tax Regime आंख बंद करके चुनें। लेकिन, यदि आप परिवार वाले हैं, घर का लोन है, भारी किराया भरते हैं, और सुरक्षित भविष्य के लिए 80C में निवेश करते हैं, तो Old Tax Regime आपको काफी टैक्स बचाकर देगी।

अब समय है एक्शन लेने का। कागज़ और पेन उठाइए, या इससे भी बेहतर: India Tax Tools पर जाएँ, और हमारे Old vs New Tax Calculator का उपयोग करके 2 मिनट में अपनी सटीक बचत का पता लगाएँ!

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1: क्या मैं हर साल अपना Tax Regime बदल सकता हूँ? Ans: यदि आप एक वेतनभोगी कर्मचारी (Salaried Employee) हैं और आपकी कोई व्यावसायिक आय (Business Income) नहीं है, तो हाँ! आप हर वित्तीय वर्ष में अपनी मर्जी और फायदे के अनुसार Old से New, या New से Old में शिफ्ट हो सकते हैं।

Q2: यदि मैंने कंपनी में New Regime चुन लिया है, लेकिन ITR भरते समय मुझे लगता है कि Old बेहतर था, तो क्या मैं बदल सकता हूँ? Ans: बिल्कुल! अपनी कंपनी (Employer) को की गई घोषणा अंतिम नहीं होती है। ITR (Income Tax Return) फाइल करते समय जुलाई महीने में आप अंतिम रूप से अपनी व्यवस्था चुन सकते हैं।

Q3: New Tax Regime में कौन सी प्रमुख छूट मिलती हैं? Ans: नई व्यवस्था में वेतनभोगियों को ₹75,000 का ‘Standard Deduction’, और NPS में नियोक्ता (Employer) के योगदान (Section 80CCD(2)) पर छूट मिलती है। इसके अलावा कोई प्रमुख HRA या 80C की छूट नहीं है।

Q4: अगर मेरी आय ₹7 लाख है, तो मुझे क्या चुनना चाहिए? Ans: ₹7 लाख (और ₹75,000 की स्टैंडर्ड डिडक्शन के साथ कुल ₹7.75 लाख) तक की आय पर New Regime में ₹0 (ज़ीरो) टैक्स लगता है। इसलिए, यदि आपकी आय इस सीमा के अंदर है, तो बिना कुछ सोचे नई व्यवस्था चुनें।

Q5: HRA क्लेम करने के लिए सबसे अच्छा टूल कौन सा है? Ans: आप अपने HRA और रेंट रसीद की गणना के लिए India Tax Tools के ऑनलाइन ‘HRA Calculator’ और ‘Rent Receipt Generator’ का मुफ्त उपयोग कर सकते हैं।

Disclaimer: इस लेख में दी गई जानकारी केवल शैक्षिक और सूचनात्मक उद्देश्यों के लिए है। यह किसी भी प्रकार की पेशेवर वित्तीय (Financial) या कर (Tax) सलाह नहीं है। सेक्शन 80C के नियम, ब्याज दरें और टैक्स स्लैब सरकार द्वारा समय-समय पर बदले जा सकते हैं (विशेषकर केंद्रीय बजट के दौरान)। शेयर बाजार से जुड़े विकल्पों (जैसे ELSS, NPS) में जोखिम शामिल है। किसी भी टैक्स सेविंग स्कीम में निवेश करने या ‘Old/New Tax Regime’ चुनने से पहले कृपया अपने चार्टर्ड अकाउंटेंट (CA) या प्रमाणित वित्तीय सलाहकार से व्यक्तिगत सलाह अवश्य लें।