क्या आप जानते हैं कि 2026 में फिक्स्ड डिपॉजिट (FD) से होने वाली आय पर टैक्स बचाने के नियम बदल चुके हैं? भारत में निवेश के लिए FD आज भी सबसे भरोसेमंद विकल्प है, लेकिन बैंक द्वारा काटा जाने वाला TDS (Tax Deducted at Source) अक्सर निवेशकों को परेशान करता है।

वित्त वर्ष 2025-26 के बजट के बाद, TDS की सीमा में महत्वपूर्ण बढ़ोतरी की गई है, जिससे अब मध्यम वर्ग और वरिष्ठ नागरिकों को बड़ी राहत मिली है। इस लेख में हम विस्तार से चर्चा करेंगे कि Tax on Fixed Deposits कैसे काम करता है, Form 15G और 15H का सही उपयोग कैसे करें, और Tax-Saving FD के जरिए आप ₹1.5 लाख तक की कटौती कैसे प्राप्त कर सकते हैं। यदि आप अपनी FD पर मिलने वाले ब्याज का पूरा हिस्सा अपनी जेब में रखना चाहते हैं, तो यह गाइड आपके लिए है।

TDS नियम 2026: क्या बदलाव हुए हैं?

2026 में TDS की सीमा में बदलाव किया गया है ताकि छोटे जमाकर्ताओं को इनकम टैक्स रिफंड के झंझट से बचाया जा सके। अब बैंकों को तभी TDS काटना होता है जब एक वित्त वर्ष में कुल ब्याज एक निश्चित सीमा को पार कर जाए।

TDS की नई सीमा (Threshold Limits)

-

आम नागरिक (60 वर्ष से कम): ₹50,000 प्रति वर्ष (पहले यह ₹40,000 थी)।

-

वरिष्ठ नागरिक (60 वर्ष या अधिक): ₹1,00,000 प्रति वर्ष (पहले यह ₹50,000 थी)।

ध्यान दें: यह गणना एक बैंक के सभी ब्रांचों में मौजूद आपकी कुल FD पर मिलने वाले ब्याज को जोड़कर की जाती है, यदि बैंक Core Banking Solution (CBS) का उपयोग करता है।

TDS की दर और PAN कार्ड की भूमिका

बैंक द्वारा काटे जाने वाले टैक्स की दर इस बात पर निर्भर करती है कि आपने बैंक को अपना PAN विवरण दिया है या नहीं।

| स्थिति | TDS दर (Tax Rate) |

|---|---|

| PAN कार्ड बैंक में अपडेट है | 10% |

| PAN कार्ड जमा नहीं किया गया | 20% (Double Penalty) |

प्रो टिप: सुनिश्चित करें कि आपका PAN और आधार लिंक है, अन्यथा आपका PAN “Inoperative” माना जा सकता है और बैंक 20% की दर से टैक्स काट लेगा। सटीक गणना के लिए Indiataxtools.com के TDS कैलकुलेटर का उपयोग करें।

यहाँ वित्तीय वर्ष 2026-27 (कर निर्धारण वर्ष 2027-28) के लिए टीडीएस (TDS) सीमा की एक आसान तालिका दी गई है। यह नियम 1 अप्रैल 2026 से प्रभावी भुगतानों पर लागू होते हैं।

यह वह अधिकतम राशि है जिसे आप एक वित्तीय वर्ष में किसी एक भुगतानकर्ता से बिना टीडीएस कटौती के प्राप्त कर सकते हैं।

| भुगतान का प्रकार | छूट की सीमा (₹) | टीडीएस दर (%) |

| वेतन (Salary) | आयकर स्लैब के अनुसार | स्लैब के अनुसार |

| बैंक/डाकघर ब्याज | ₹50,000 | 10% |

| ब्याज (वरिष्ठ नागरिक) | ₹1,00,000 | 10% |

| अन्य ब्याज | ₹10,000 | 10% |

| किराया (संपत्ति/भवन) | ₹50,000 प्रति माह | 10% |

| किराया (प्लांट और मशीनरी) | ₹50,000 प्रति माह | 2% |

| प्रोफेशनल फीस | ₹50,000 | 10% |

| तकनीकी शुल्क (Technical) | ₹50,000 | 2% |

| कॉन्ट्रैक्टर भुगतान (वार्षिक) | ₹1,00,000 (₹30k एकल) | 1% (व्यक्ति) / 2% (अन्य) |

| लाभांश (Dividends) | ₹10,000 | 10% |

| म्यूचुअल फंड आय | ₹10,000 | 10% |

| बीमा कमीशन | ₹20,000 | 5% |

| ऑनलाइन गेमिंग जीत | ₹0 (पहले ₹1 से) | 30% |

| लॉटरी/रेस जीत | ₹10,000 प्रति जीत | 30% |

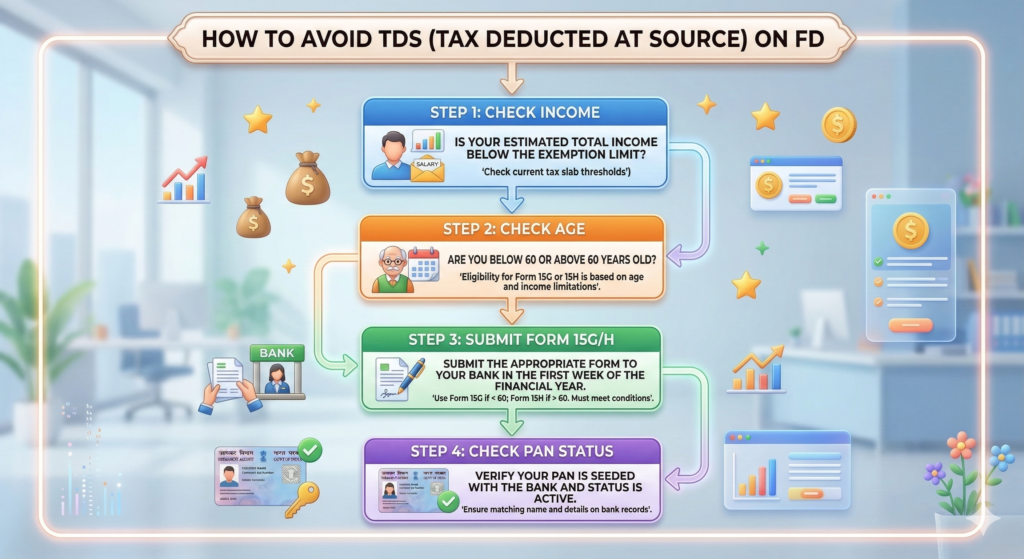

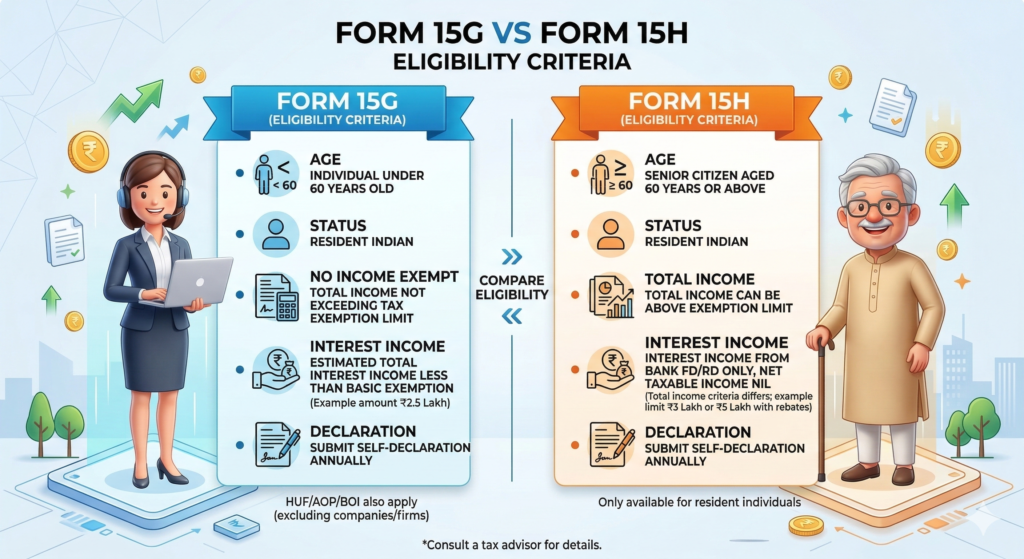

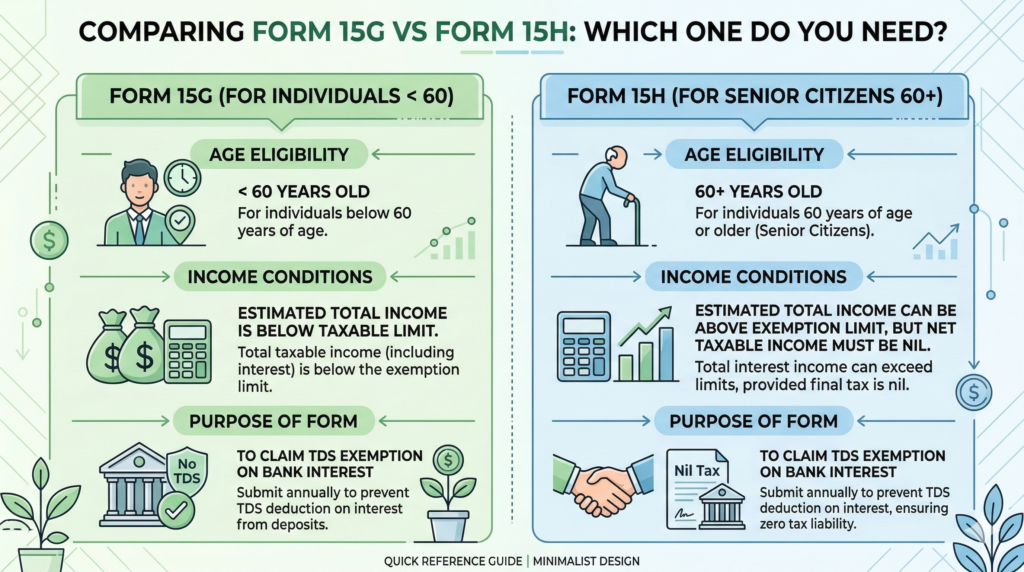

Form 15G और 15H: TDS से बचने का कानूनी तरीका

यदि आपकी कुल वार्षिक आय टैक्स छूट की सीमा (New Regime में ₹4 लाख और Old में ₹2.5 लाख) से कम है, तो आप बैंक को स्व-घोषणा (Self-declaration) पत्र दे सकते हैं ताकि वे आपका TDS न काटें।

Form 15G vs Form 15H: मुख्य अंतर

महत्वपूर्ण नोट: ये फॉर्म केवल एक साल के लिए वैध होते हैं। आपको हर साल नया फॉर्म जमा करना होगा।

Tax-Saving FD Benefits: धारा 80C के तहत बचत

यदि आप इनकम टैक्स बचाना चाहते हैं, तो ‘टैक्स-सेविंग एफडी’ एक बेहतरीन विकल्प है। यह सामान्य FD से कुछ मामलों में अलग होती है।

टैक्स-सेविंग FD की मुख्य विशेषताएं:

-

5 साल का लॉक-इन: आप 5 साल से पहले पैसे नहीं निकाल सकते।

-

₹1.5 लाख की छूट: सेक्शन 80C के तहत आप निवेश की गई राशि पर छूट पा सकते हैं।

-

ब्याज पर टैक्स: याद रखें, केवल निवेश की गई मूल राशि पर टैक्स छूट मिलती है, मिलने वाला ब्याज पूरी तरह कर योग्य (Taxable) होता है।

सावधानी: टैक्स-सेविंग FD पर लोन या ओवरड्राफ्ट की सुविधा नहीं मिलती है।

FD ब्याज पर टैक्स की गणना कैसे करें?

FD से होने वाली आय को इनकम टैक्स रिटर्न (ITR) में “Income from Other Sources” के तहत दिखाया जाता है।

उदाहरण: मान लीजिए श्री अजय (35 वर्ष) की वार्षिक आय ₹8 लाख है और उन्हें FD से ₹60,000 ब्याज मिला। चूंकि उनका ब्याज ₹50,000 की सीमा से अधिक है, बैंक 10% TDS (₹6,000) काट लेगा। अजय को अपनी कुल आय ₹8,60,000 घोषित करनी होगी और अपने टैक्स स्लैब के अनुसार टैक्स देना होगा। बैंक द्वारा काटा गया ₹6,000 उनके कुल टैक्स देयता से कम कर दिया जाएगा।

अपनी कर देयता की जाँच करने के लिए Indiataxtools.com के इनकम टैक्स कैलकुलेटर का उपयोग करना एक स्मार्ट विकल्प है।

वरिष्ठ नागरिकों के लिए विशेष लाभ (Section 80TTB)

वरिष्ठ नागरिकों (60+) के लिए Section 80TTB एक वरदान है। यह धारा उन्हें कुल ब्याज आय (FD + बचत खाता) पर ₹50,000 तक की सीधी कटौती प्रदान करती है।

इसका मतलब क्या है? अगर किसी बुजुर्ग को बैंक और पोस्ट ऑफिस की FD से ₹1,20,000 का ब्याज मिलता है, तो वे ₹50,000 घटाकर केवल ₹70,000 पर ही अपने स्लैब के अनुसार टैक्स देंगे।

FD टैक्स बचाने के स्मार्ट टिप्स (H2)

-

फैमिली मेंबर के नाम पर निवेश: यदि आपकी पत्नी या माता-पिता की आय कम है, तो उनके नाम पर FD कराएं।

-

FD को अलग-अलग बैंकों में बांटें: यदि संभव हो, तो निवेश को इस तरह बांटें कि किसी भी एक बैंक में साल का ब्याज ₹50,000 से कम रहे (हालांकि कुल आय टैक्स के दायरे में आएगी, पर तत्काल TDS नहीं कटेगा)।

-

समय पर Form 15G/H जमा करें: हर साल 30 अप्रैल से पहले ये फॉर्म बैंक में जमा करना सुनिश्चित करें।

एफडी पर टैक्स बचाने के लिए ‘क्लबिंग’ नियमों का उपयोग (H2)

2026 में टैक्स प्लानिंग का एक स्मार्ट तरीका ‘Income Splitting’ है। यदि आप उच्च टैक्स ब्रैकेट (30%) में आते हैं, तो अपनी अतिरिक्त बचत को परिवार के उन सदस्यों के नाम पर FD के रूप में जमा करें जिनकी आय कम है।

कैसे काम करता है यह नियम?

-

माता-पिता के नाम पर: आप अपने माता-पिता को पैसे ‘गिफ्ट’ कर सकते हैं और उनके नाम पर FD करा सकते हैं। चूंकि वे वरिष्ठ नागरिक हैं, उन्हें Section 80TTB के तहत ₹50,000 की अतिरिक्त छूट मिलेगी और उनकी मूल छूट सीमा भी अधिक होगी।

-

वयस्क बच्चों के नाम पर: 18 वर्ष से ऊपर के बच्चों के नाम पर की गई FD की आय आपकी आय में नहीं जोड़ी जाती।

-

सावधानी (Spouse Clubbing): यदि आप अपनी पत्नी/पति (जिनकी आय नहीं है) के नाम पर FD कराते हैं, तो उससे होने वाली आय Section 64 के तहत आपकी आय में ही जोड़ी जाएगी। इसलिए निवेश करने से पहले क्लबिंग नियमों को समझें।

2026 के लिए एक्शन योग्य चेकलिस्ट (Actionable Checklist)

अपनी FD आय को सुरक्षित रखने के लिए इस चेकलिस्ट का पालन करें:

-

[ ] PAN-Aadhaar लिंक: सुनिश्चित करें कि आपका आधार और पैन लिंक है, वरना 10% के बजाय 20% TDS कटेगा।

-

[ ] Form 26AS की जाँच: नियमित रूप से चेक करें कि बैंक ने जो TDS काटा है, वह आपके टैक्स क्रेडिट में दिख रहा है या नहीं।

-

[ ] AIS/TIS रिपोर्ट: 2026 में इनकम टैक्स विभाग Annual Information Statement पर बहुत भरोसा करता है। सुनिश्चित करें कि आपकी FD का ब्याज वहां सही दिख रहा है।

-

[ ] 15G/15H सबमिशन: यदि पात्र हैं, तो अप्रैल के महीने में ही ऑनलाइन बैंकिंग के जरिए फॉर्म जमा कर दें।

-

[ ] Calculations: Indiataxtools.com पर जाकर अपनी कुल वार्षिक आय का अनुमान लगाएं।

FAQ Section

Q1. क्या पोस्ट ऑफिस FD पर भी TDS कटता है? हाँ, पोस्ट ऑफिस की जमा राशि पर भी बैंकों के समान ही TDS नियम लागू होते हैं।

Q2. अगर बैंक ने TDS काट लिया है और मेरी आय टैक्स फ्री है, तो क्या करूँ? घबराएं नहीं। आप अपना ITR फाइल करें और कटे हुए TDS का रिफंड (Refund) क्लेम करें।

Q3. क्या जॉइंट FD में टैक्स दोनों को देना होगा? टैक्स की जिम्मेदारी मुख्य रूप से ‘प्रथम खाताधारक’ (First Holder) की होती है। TDS भी उसी के PAN पर कटता है।

Q4. क्या 2026 में बिना PAN के FD खुल सकती है? खुल सकती है, लेकिन बैंक 20% TDS काटेगा और आप उस पर कोई टैक्स बेनिफिट क्लेम नहीं कर पाएंगे।

निष्कर्ष (Conclusion)

2026 में फिक्स्ड डिपॉजिट पर टैक्स केवल एक ‘लागत’ नहीं है, बल्कि एक ऐसा प्रबंधन है जिसे आप बुद्धिमानी से नियंत्रित कर सकते हैं। ₹50,000 और ₹1 लाख की बढ़ी हुई TDS सीमा छोटे और मध्यम निवेशकों के लिए एक बड़ी जीत है। Form 15G/15H का समय पर उपयोग और Section 80TTB जैसी कटौतियों की समझ आपको न केवल टैक्स बचाने में मदद करेगी, बल्कि आपके निवेश के रिटर्न (Net Returns) को भी बेहतर बनाएगी।

याद रखें, टैक्स बचाना भी पैसा कमाने के समान ही है। आज ही अपनी FD पोर्टफोलियो की समीक्षा करें और सुनिश्चित करें कि आप सरकार द्वारा दी गई हर छूट का लाभ उठा रहे हैं।

अगला कदम: क्या आप अपनी FD पर मिलने वाले रिफंड की गणना करना चाहते हैं? अभी Indiataxtools.com पर जाएं और हमारे नवीनतम ‘Refund Estimator’ टूल का लाभ उठाएं।

“FD पर TDS का कटना आपकी अंतिम टैक्स देनदारी नहीं है। यदि आपकी कुल आय कर योग्य नहीं है, तो आप ITR फाइल करके अपना एक-एक रुपया वापस पा सकते हैं।”

डिस्क्लेमर: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। टैक्स नियमों में बदलाव के लिए हमेशा आधिकारिक सरकारी नोटिफिकेशन या किसी पेशेवर चार्टर्ड अकाउंटेंट (CA) की सलाह लें। (आंतरिक लिंक: Indiataxtools.com)