क्या आप भी हर साल मार्च के महीने में पसीने छूटते महसूस करते हैं जब टैक्स बचाने की बारी आती है? साल 2026 में, भारतीय निवेशकों के पास टैक्स प्लानिंग के लिए विकल्प तो बहुत हैं, लेकिन सही चुनाव करना पहले से कहीं ज्यादा चुनौतीपूर्ण हो गया है। पुरानी टैक्स व्यवस्था (Old Tax Regime) के तहत Section 80C के ₹1.5 लाख की सीमा का लाभ उठाने के लिए ELSS (Equity Linked Savings Scheme), PPF (Public Provident Fund) और NSC (National Savings Certificate) तीन सबसे लोकप्रिय खिलाड़ी हैं।

इस लेख का उद्देश्य आपको यह समझाना है कि बदलती अर्थव्यवस्था और 2026 की ब्याज दरों के बीच आपके पोर्टफोलियो के लिए “परफेक्ट मैच” कौन सा है। हम केवल डेटा की बात नहीं करेंगे, बल्कि यह भी देखेंगे कि आपकी रिस्क लेने की क्षमता और भविष्य के लक्ष्यों (Goals) के हिसाब से कौन सा निवेश आपको अमीर बना सकता है।

ELSS: शेयर बाजार की ताकत और टैक्स की बचत

ELSS या टैक्स सेविंग म्यूचुअल फंड्स 2026 में उन लोगों की पहली पसंद बने हुए हैं जो महंगाई (Inflation) को मात देना चाहते हैं।

रिटर्न और रिस्क का संतुलन

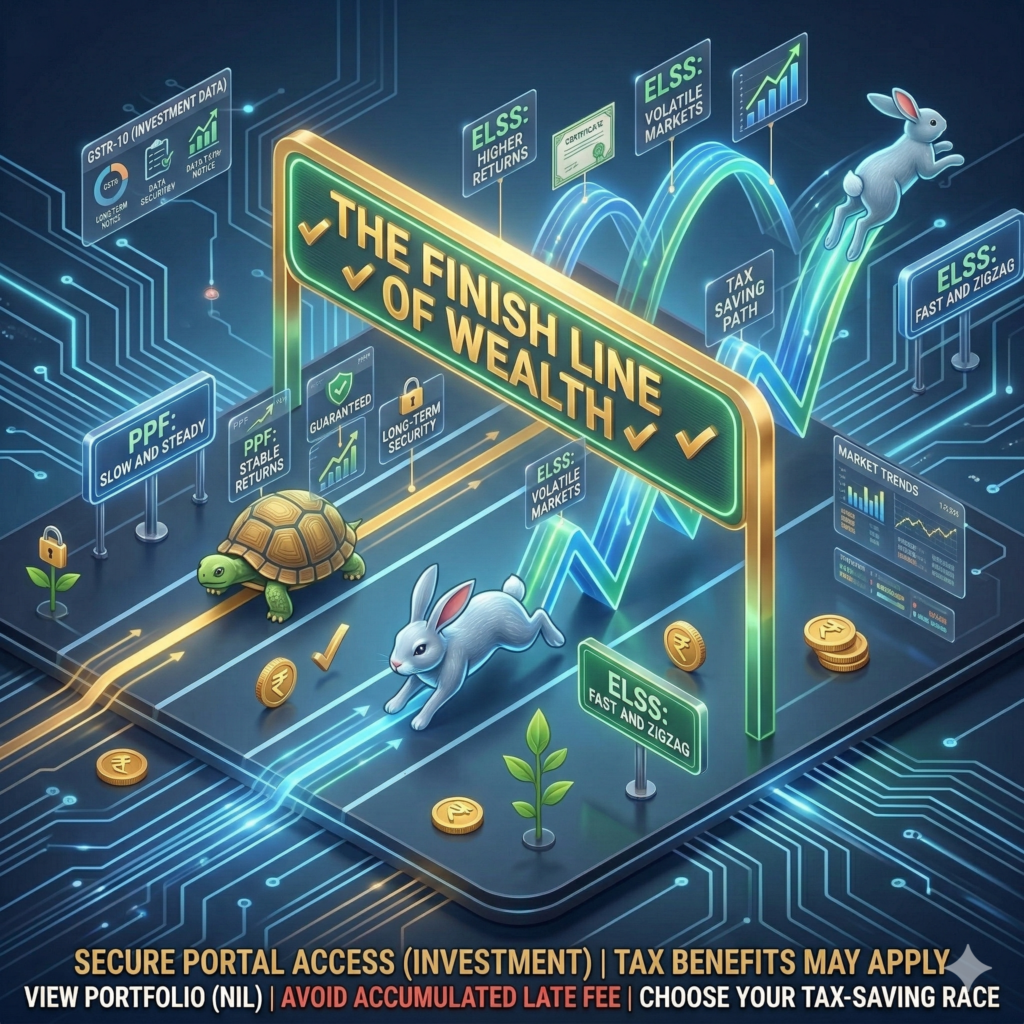

ELSS एकमात्र ऐसा 80C विकल्प है जो पूरी तरह से इक्विटी यानी शेयर बाजार में निवेश करता है। पिछले एक दशक के आंकड़ों को देखें, तो अच्छे ELSS फंड्स ने औसतन 12% से 15% तक का सालाना रिटर्न दिया है। हालांकि, यह बाजार के जोखिम के अधीन है।

2026 का परिदृश्य

2026 में भारत की GDP ग्रोथ को देखते हुए, एक्सपर्ट्स का मानना है कि मिड-कैप और लार्ज-कैप ओरिएंटेड ELSS फंड्स बेहतरीन प्रदर्शन कर सकते हैं। इसकी सबसे बड़ी खासियत इसका केवल 3 साल का लॉक-इन पीरियड है, जो इसे सभी 80C विकल्पों में सबसे “लिक्विड” बनाता है।

प्रो टिप: ELSS में एकमुश्त (Lumpsum) निवेश के बजाय SIP के जरिए निवेश करें ताकि बाजार के उतार-चढ़ाव का लाभ मिल सके। अपने रिटर्न की गणना के लिए आप IndiaTaxTools SIP Calculator का उपयोग कर सकते हैं।

PPF: सुरक्षा और निश्चितता का भरोसा

अगर आपको शेयर बाजार के उतार-चढ़ाव से डर लगता है, तो Public Provident Fund (PPF) आज भी “गोल्ड स्टैंडर्ड” निवेश है।

ब्याज दरें और सरकारी गारंटी

2026 की पहली तिमाही के लिए PPF की ब्याज दर 7.1% (काल्पनिक, वर्तमान रुझान के अनुसार) के आसपास स्थिर है। चूंकि यह सरकार द्वारा समर्थित है, इसलिए आपका पैसा पूरी तरह सुरक्षित है।

EEE स्टेटस: सबसे बड़ा आकर्षण

PPF की सबसे बड़ी खूबी इसका EEE (Exempt-Exempt-Exempt) स्टेटस है। यानी:

-

निवेश पर टैक्स छूट।

-

मिलने वाले ब्याज पर कोई टैक्स नहीं।

-

मैच्योरिटी राशि पर कोई टैक्स नहीं।

हालांकि, इसका 15 साल का लॉक-इन पीरियड युवा निवेशकों के लिए थोड़ा लंबा हो सकता है, लेकिन रिटायरमेंट प्लानिंग के लिए यह बेजोड़ है।

NSC: सुरक्षित और फिक्स्ड इनकम का विकल्प

National Savings Certificate (NSC) उन लोगों के लिए है जो बैंक FD जैसा अनुभव चाहते हैं लेकिन बेहतर सुरक्षा और टैक्स लाभ के साथ।

NSC की विशेषताएं

NSC का लॉक-इन पीरियड 5 साल का होता है। 2026 में इसकी ब्याज दरें लगभग 7.7% के आसपास हैं। इसमें निवेश की कोई अधिकतम सीमा नहीं है, लेकिन टैक्स छूट केवल ₹1.5 लाख तक ही मिलती है।

किसे निवेश करना चाहिए?

-

जो शेयर बाजार का जोखिम नहीं लेना चाहते।

-

जिन्हें 5 साल बाद एक निश्चित राशि की जरूरत है (जैसे बच्चे की स्कूल फीस या घर का रेनोवेशन)।

तुलनात्मक विश्लेषण: ELSS vs PPF vs NSC (2026)

नीचे दी गई तालिका आपको इन तीनों के बीच के मुख्य अंतरों को समझने में मदद करेगी:

| फीचर | ELSS | PPF | NSC |

|---|---|---|---|

| रिटर्न (अनुमानित) | 12-15% (बाजार आधारित) | 7.1% (निश्चित) | 7.7% (निश्चित) |

| लॉक-इन पीरियड | 3 साल | 15 साल | 5 साल |

| जोखिम (Risk) | उच्च (High) | शून्य (Zero) | शून्य (Zero) |

| टैक्स का प्रकार | LTCG (1.25 लाख से ऊपर) | पूरी तरह टैक्स फ्री | ब्याज पर टैक्स (Slab के अनुसार) |

2026 में टैक्स गणना: पुरानी बनाम नई टैक्स व्यवस्था

यह समझना महत्वपूर्ण है कि ELSS, PPF और NSC केवल तभी फायदेमंद हैं जब आप Old Tax Regime चुनते हैं। 2026 में सरकार ने नई टैक्स व्यवस्था (New Tax Regime) को और अधिक आकर्षक बना दिया है।

आपको क्या चुनना चाहिए?

यदि आपकी कुल कटौती (Deductions जैसे 80C, 80D, HRA) ₹3.75 लाख से अधिक है, तो पुरानी व्यवस्था आपके लिए बेहतर हो सकती है। अपनी सटीक टैक्स देनदारी जानने के लिए आप हमारे Income Tax Calculator 2026 का उपयोग करें।

निवेश की रणनीति: अपनी उम्र के हिसाब से चुनें

इन्वेस्टमेंट गुरुओं का मानना है कि “One size fits all” की सोच निवेश में काम नहीं आती।

20-30 वर्ष की उम्र (Aggressive)

आपके पास समय है। आपको अपने 80C का अधिकतम हिस्सा (कम से कम 70%) ELSS में डालना चाहिए। 30% सुरक्षा के लिए PPF में रखें।

30-45 वर्ष की उम्र (Balanced)

पारिवारिक जिम्मेदारियां बढ़ रही हैं। यहाँ 50% ELSS और 50% PPF/NSC का मिश्रण सही रहेगा।

50+ वर्ष की उम्र (Conservative)

पूंजी की सुरक्षा सर्वोपरि है। 80% निवेश PPF और NSC में करें, और केवल 20% ELSS में।

10 साल बाद मैच्योरिटी वैल्यू की तुलना (Maturity Comparison)

मान लीजिए आप Section 80C के तहत हर साल ₹1,50,000 का निवेश करते हैं। नीचे दी गई तालिका दिखाती है कि 10 साल बाद आपके निवेश की स्थिति क्या होगी:

| विवरण | ELSS (अनुमानित 14%) | PPF (निश्चित 7.1%) | NSC (निश्चित 7.7%) |

|---|---|---|---|

| कुल निवेश (10 साल में) | ₹15,00,000 | ₹15,00,000 | ₹15,00,000 |

| अनुमानित ब्याज/रिटर्न | ₹18,50,000 | ₹7,20,000 | ₹8,10,000 |

| कुल मैच्योरिटी वैल्यू | ₹33,50,000* | ₹22,20,000 | ₹23,10,000 |

| टैक्स प्रभाव (LTCG/Slab) | ~₹2.15 लाख (टैक्स) | ₹0 (पूरी तरह फ्री) | स्लैब के अनुसार |

*नोट: ELSS के रिटर्न बाजार के उतार-चढ़ाव पर निर्भर करते हैं। वास्तविक आंकड़े कम या ज्यादा हो सकते हैं। अपनी व्यक्तिगत गणना के लिए आप IndiaTaxTools SIP Calculator का उपयोग कर सकते हैं।

ELSS vs PPF vs NSC: टैक्स के बाद मिलने वाला वास्तविक रिटर्न (Post-Tax Returns)

निवेश करते समय हम अक्सर ‘Gross Return’ देखते हैं, लेकिन जेब में आने वाला पैसा ‘Post-Tax Return’ होता है। 2026 के टैक्स स्लैब के अनुसार इसकी गणना समझना जरूरी है।

ELSS पर टैक्स (LTCG)

ELSS में 1 साल से अधिक के निवेश पर Long Term Capital Gains (LTCG) टैक्स लगता है। 2026 के नियमों के अनुसार, यदि आपका लाभ ₹1.25 लाख से अधिक है, तो आपको अतिरिक्त लाभ पर 12.5% टैक्स देना होगा।

-

उदाहरण: यदि आपने ₹5 लाख कमाए, तो ₹1.25 लाख माफ होंगे और ₹3.75 लाख पर 12.5% टैक्स लगेगा।

NSC पर टैक्स

NSC का ब्याज आपकी वार्षिक आय में जुड़ता है। यदि आप 30% टैक्स स्लैब में हैं, तो 7.7% का ब्याज प्रभावी रूप से केवल 5.39% रह जाता है।

PPF का जादू

PPF यहाँ विजेता है क्योंकि इसका रिटर्न पूरी तरह टैक्स-फ्री है। 7.1% का मतलब शुद्ध 7.1% ही है।

क्या आप जानते हैं? अपनी मैच्योरिटी राशि की गणना करने के लिए आप हमारे IndiaTaxTools Maturity Calculator का उपयोग कर सकते हैं।

ऐतिहासिक प्रदर्शन का विश्लेषण (2015-2025)

पिछले 10 वर्षों के रुझान हमें भविष्य के लिए बेहतर संकेत देते हैं:

-

ELSS: निफ्टी 50 (Nifty 50) के साथ चलते हुए, टॉप फंड्स ने औसतन 14.2% का रिटर्न दिया है।

-

PPF: ब्याज दरें 8.7% (2015) से गिरकर 7.1% (2026) तक आ गई हैं। यह गिरती ब्याज दरों के माहौल का संकेत है।

-

NSC: यह हमेशा बैंक FD से 0.5% से 1% ऊपर बना रहा है।

लिक्विडिटी और आंशिक निकासी (Partial Withdrawal)

इमरजेंसी के समय कौन सा निवेश आपके काम आएगा?

-

ELSS: 3 साल के लॉक-इन के बाद आप पूरा पैसा निकाल सकते हैं। इसमें कोई पेनल्टी नहीं है।

-

PPF: 7 साल के बाद आप कुछ शर्तों के साथ आंशिक निकासी कर सकते हैं। साथ ही, आप अपने PPF बैलेंस पर Loan भी ले सकते हैं।

-

NSC: इसमें समय से पहले निकासी (Premature Withdrawal) केवल खाताधारक की मृत्यु या कोर्ट के आदेश पर ही संभव है। यह सबसे कम लिक्विड विकल्प है।

2026 के लिए ‘स्मार्ट पोर्टफोलियो’ मिक्स

विशेषज्ञों के अनुसार, आपको सारा पैसा एक ही जगह नहीं डालना चाहिए। यहाँ एक आदर्श ₹1.5 लाख का आवंटन (Allocation) दिया गया है:

| निवेशक का प्रकार | ELSS (Equity) | PPF (Debt) | NSC/Others |

| युवा (Aggressive) | ₹1,00,000 | ₹50,000 | ₹0 |

| मध्यम आयु (Balanced) | ₹75,000 | ₹50,000 | ₹25,000 |

| रिटायरमेंट के करीब (Safe) | ₹25,000 | ₹75,000 | ₹50,000 |

निवेश शुरू करने की चेकलिस्ट (Actionable Steps)

-

[ ] KYC अपडेट करें: सुनिश्चित करें कि आपका म्यूचुअल फंड KYC पूरा है।

-

[ ] नॉमिनी (Nominee) जोड़ें: अपने PPF और NSC खाते में नॉमिनी का नाम जरूर चेक करें।

-

[ ] SIP सेट करें: ELSS के लिए हर महीने की 5 या 10 तारीख की SIP सबसे अच्छी मानी जाती है।

-

[ ] टैक्स स्लैब जांचें: IndiaTaxTools Tax Planner पर जाकर देखें कि आपको कितनी बचत की जरूरत है।

2026 में निवेश की ‘स्मार्ट’ सलाह

2026 के डिजिटल युग में, आप इन तीनों निवेशों को ऑनलाइन मैनेज कर सकते हैं।

-

टिप: यदि आप 30% टैक्स स्लैब में आते हैं, तो PPF का 7.1% रिटर्न वास्तव में बैंक FD के 10% रिटर्न के बराबर है (क्योंकि FD पर टैक्स लगता है)।

याद रखें: टैक्स बचाना पैसा कमाने जैसा ही है। लेकिन गलत जगह निवेश करके टैक्स बचाना समझदारी नहीं है। हमेशा अपने ‘Financial Goals’ को सामने रखकर ही चुनाव करें।

टैक्स सेविंग कैलेंडर 2026-27 (Tax Saving Calendar)

टैक्स प्लानिंग केवल मार्च का काम नहीं है, बल्कि यह पूरे साल की प्रक्रिया है। नीचे दिए गए कैलेंडर का पालन करें:

| महीना | मुख्य कार्य (Action Items) | सुझाव (Tips) |

| अप्रैल | घोषणा (Declaration): अपने एम्प्लॉयर (Employer) को निवेश की घोषणा करें। | 80C के लिए अपनी योजना (ELSS/PPF/NSC) अभी से तय करें। |

| मई – जून | SIP की शुरुआत: ELSS में SIP शुरू करें। | बाजार के उतार-चढ़ाव का लाभ लेने के लिए SIP सबसे अच्छा है। |

| जुलाई | ITR फाइलिंग: पिछले साल (2025-26) का इनकम टैक्स रिटर्न भरें। | IndiaTaxTools ITR Status पर अपना स्टेटस चेक करें। |

| अगस्त – सितम्बर | पोर्टफोलियो रिव्यू: अपने निवेश के प्रदर्शन की जांच करें। | यदि कोई ELSS फंड अच्छा प्रदर्शन नहीं कर रहा, तो उसे बदलें। |

| अक्टूबर – नवंबर | PPF/NSC में निवेश: एकमुश्त (Lumpsum) निवेश के लिए सही समय। | दिवाली बोनस का एक हिस्सा टैक्स बचाने वाले निवेश में डालें। |

| दिसंबर | डॉक्यूमेंटेशन: निवेश के सबूत (Proofs) जमा करना शुरू करें। | LIC, NSC, और ELSS की रसीदें संभालकर रखें। |

| जनवरी – फरवरी | अंतिम जांच: देखें कि ₹1.5 लाख की लिमिट पूरी हुई या नहीं। | कमी होने पर IndiaTaxTools Gap Analyzer का उपयोग करें। |

| मार्च | डेडलाइन: 31 मार्च से पहले सभी निवेश पूरे करें। | अंतिम दिनों के सर्वर क्रैश से बचने के लिए 15 मार्च तक काम निपटा लें। |

2026 में निवेश के लिए अंतिम चेकलिस्ट (Final Checklist)

अपने निवेश को अंतिम रूप देने से पहले इन 5 बिंदुओं पर टिक (Tick) जरूर करें:

-

[ ] 80C सीमा: क्या आपने ₹1.5 लाख का लक्ष्य पूरा कर लिया है?

-

[ ] स्वास्थ्य बीमा (80D): क्या आपने स्वयं और माता-पिता के लिए हेल्थ इंश्योरेंस लिया है? (अतिरिक्त ₹25,000-₹50,000 की छूट)।

-

[ ] NPS (80CCD): क्या आपने ₹50,000 की अतिरिक्त छूट का लाभ उठाया है?

-

[ ] बैंक स्टेटमेंट: क्या आपके पास सभी निवेशों के लिए बैंक एंट्री मौजूद है?

-

[ ] टैक्स टूल: क्या आपने IndiaTaxTools.com पर अपनी अंतिम टैक्स देनदारी की गणना की है?

टैक्स सेविंग डिक्लेरेशन रिपोर्ट: 2026-27 (Tax Saving Declaration Report)

इस रिपोर्ट का उपयोग आप यह दिखाने के लिए कर सकते हैं कि आपने Section 80C के तहत ₹1,50,000 की सीमा का उपयोग कैसे किया है।

निवेशक का विवरण (Investor Details)

-

नाम: __________________________

-

PAN नंबर: ______________________

-

वित्तीय वर्ष: 2026-27 (Assessment Year: 2027-28)

-

चुनी गई टैक्स व्यवस्था: पुरानी टैक्स व्यवस्था (Old Tax Regime)

निवेश का सारांश (Investment Summary Table)

| निवेश का प्रकार (Section 80C) | प्रस्तावित राशि (Amount) | लॉक-इन पीरियड | स्थिति (Status) |

|---|---|---|---|

| ELSS (म्यूचुअल फंड्स) | ₹ ____________ | 3 साल | चालू (SIP/Lumpsum) |

| Public Provident Fund (PPF) | ₹ ____________ | 15 साल | जमा किया गया |

| National Savings Certificate (NSC) | ₹ ____________ | 5 साल | सर्टिफिकेट संलग्न |

| अन्य (LIC/Tuition Fees/EPF) | ₹ ____________ | – | रसीद संलग्न |

| कुल 80C निवेश (Max ₹1.5L) | ₹ ____________ | टैक्स छूट के लिए योग्य | |

अतिरिक्त कटौती (Additional Deductions)

यदि आप 80C के अलावा भी टैक्स बचाना चाहते हैं, तो इन कॉलम को भरें:

-

Section 80D (Health Insurance): ₹ ____________

-

Section 80CCD (NPS): ₹ ____________ (अतिरिक्त ₹50,000 की छूट)

-

Section 24 (Home Loan Interest): ₹ ____________

आवश्यक दस्तावेज (Checklist of Enclosures)

-

[ ] ELSS स्टेटमेंट (पिछले 12 महीनों का)

-

[ ] PPF पासबुक की फोटोकॉपी (अपडेटेड)

-

[ ] NSC सर्टिफिकेट की कॉपी

-

[ ] जीवन बीमा (LIC) की प्रीमियम रसीदें

-

[ ] बच्चों की स्कूल फीस की रसीद (केवल ट्यूशन फीस)

इस रिपोर्ट को भरकर अपने HR विभाग को समय पर दें ताकि आपके वेतन से कम TDS कटे। 2026 में, डिजिटल रिसोर्सेज जैसे IndiaTaxTools.com आपके टैक्स को ट्रैक करने और सटीक गणना करने में सबसे बड़े मददगार हैं।

अगला कदम: अपनी निवेश रसीदें डिजिटल रूप से स्कैन करें और एक क्लाउड फोल्डर में सुरक्षित रखें।

निवेश दस्तावेज ऑनलाइन कैसे प्राप्त करें? (How to Get Investment Proofs Online)

टैक्स फाइलिंग और एम्प्लॉयर को सबूत देने के लिए आपको इन डिजिटल दस्तावेजों की आवश्यकता होगी:

1. ELSS (म्यूचुअल फंड) स्टेटमेंट

ELSS फंड्स के लिए आपको अलग-अलग AMC की वेबसाइट पर जाने की जरूरत नहीं है।

-

CAS (Combined Account Statement): आप CAMS या KFintech की वेबसाइट पर जाकर अपना ईमेल और PAN डालकर एक समेकित स्टेटमेंट (Consolidated Statement) डाउनलोड कर सकते हैं।

-

MF Apps: यदि आप किसी ऐप (जैसे Groww, Zerodha, या INDmoney) का उपयोग करते हैं, तो ‘Reports’ सेक्शन में जाकर ‘Tax Saving Statement’ या ’80C Report’ सीधे डाउनलोड करें।

2. PPF (Public Provident Fund) स्टेटमेंट

-

Net Banking: अपने बैंक (जैसे SBI, ICICI, HDFC) के नेट बैंकिंग में लॉगिन करें।

-

PPF Account: ‘Public Provident Fund’ सेक्शन में जाएं।

-

E-Statement: वहां ‘Download Statement’ या ‘Interest Certificate’ का विकल्प चुनें। सुनिश्चित करें कि आपने पूरे वित्तीय वर्ष (अप्रैल 2026 से मार्च 2027) का चयन किया है।

3. NSC (National Savings Certificate) रसीद

2026 में अधिकांश NSC ‘e-mode’ में जारी किए जाते हैं।

-

Post Office Internet Banking: यदि आपने डाकघर से ऑनलाइन खरीदा है, तो इंडिया पोस्ट की नेट बैंकिंग में जाकर ‘General Services’ > ‘Service Requests’ से सर्टिफिकेट डाउनलोड करें।

-

Physical NSC: यदि आपने ऑफलाइन खरीदा है, तो मूल सर्टिफिकेट की स्कैन कॉपी (Front & Back) अपने पास रखें।

4. LIC / बीमा प्रीमियम रसीद

-

LIC Portal: LIC India की वेबसाइट पर ‘Customer Portal’ में लॉगिन करें।

-

Premium Receipt: ‘Consolidated Premium Vault’ में जाकर पूरे साल की रसीदें एक साथ डाउनलोड करें।

डिजिटल दस्तावेजों को प्रबंधित (Manage) करने की 3 स्मार्ट टिप्स

-

DigiLocker का उपयोग करें: भारत सरकार के DigiLocker ऐप में अपने बीमा (Insurance) और कुछ बैंक दस्तावेजों को सीधे फेच (Fetch) करें। यह कानूनी रूप से मान्य है।

-

नामकरण (Naming Convention): अपने PDF फाइलों को सही नाम दें, जैसे:

80C_ELSS_2026-27.pdfयाPPF_Statement_March2027.pdf। -

टैक्स टूल चेक: IndiaTaxTools.com पर जाकर यह जांच लें कि आपके द्वारा डाउनलोड किए गए आंकड़ों का कुल योग ₹1.5 लाख से ऊपर जा रहा है या नहीं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या मैं 3 साल बाद ELSS से पैसा निकाल सकता हूँ? हाँ, 3 साल पूरे होते ही आप पैसा निकाल सकते हैं, लेकिन यदि फंड अच्छा प्रदर्शन कर रहा है, तो आप इसे लंबे समय तक भी रख सकते हैं।

Q2. क्या 2026 में PPF ब्याज दरें गिर सकती हैं? ब्याज दरें सरकारी बॉन्ड यील्ड पर निर्भर करती हैं। 2026 में मुद्रास्फीति को देखते हुए दरों के स्थिर रहने की उम्मीद है।

Q3. क्या NSC के ब्याज पर TDS कटता है? नहीं, NSC पर TDS नहीं कटता, लेकिन ब्याज को आपकी वार्षिक आय में जोड़कर टैक्स स्लैब के अनुसार टैक्स देना होता है।

Q4. क्या एक व्यक्ति मल्टीपल ELSS फंड्स में निवेश कर सकता है? हाँ, लेकिन पोर्टफोलियो को सरल रखने के लिए 1 या 2 अच्छे फंड्स ही काफी हैं।

Q5. क्या मैं PPF और ELSS दोनों में निवेश कर सकता हूँ? हाँ, आप ₹1.5 लाख की कुल सीमा को इन दोनों के बीच विभाजित कर सकते हैं।

Q6. क्या ELSS में डिविडेंड का विकल्प मिलता है? 2026 में, अधिकांश निवेशक ‘Growth’ विकल्प चुनते हैं, लेकिन ‘IDCW’ (डिविडेंड) विकल्प भी उपलब्ध है, हालांकि वह टैक्स के नजरिए से कम प्रभावी है।

Q7. NSC कहाँ से खरीदें? आप किसी भी डाकघर (Post Office) या अधिकृत बैंकों की नेट बैंकिंग के जरिए NSC खरीद सकते हैं।

मुख्य निष्कर्ष (Key Takeaways)

-

Wealth Creation के लिए: ELSS स्पष्ट रूप से विजेता है। यह PPF की तुलना में लगभग ₹10-11 लाख का अतिरिक्त लाभ दे सकता है।

-

रिटायरमेंट सुरक्षा के लिए: PPF सबसे भरोसेमंद है क्योंकि इसका पैसा टैक्स-फ्री है और 15 साल (या उससे अधिक) के लिए लॉक रहता है, जिससे आप इसे समय से पहले खर्च नहीं कर पाते।

-

मध्यम अवधि के लिए: यदि आपको 5 साल बाद बच्चों की उच्च शिक्षा के लिए पैसा चाहिए, तो NSC एक सुरक्षित और स्थिर विकल्प है।

निष्कर्ष (Final Thoughts)

इस गाइड के माध्यम से हमने ELSS, PPF और NSC की हर बारीकी को समझा है। 2026 में आपके पास विकल्पों की कमी नहीं है, बस जरूरत है एक सही शुरुआत की।

यदि आप अभी भी उलझन में हैं कि किस फंड या स्कीम को चुनें, तो IndiaTaxTools.com पर जाएं और वहां मौजूद ‘Tax Planner’ टूल का उपयोग करें। यह आपकी आय और खर्चों के आधार पर आपको सबसे सटीक सुझाव देगा।

2026 में ELSS vs PPF vs NSC की इस जंग में कोई एक स्पष्ट विजेता नहीं है; विजेता वही है जो आपके ‘Financial DNA’ के अनुकूल हो। यदि आप अमीर बनना चाहते हैं, तो ELSS चुनें। यदि आप चैन की नींद सोना चाहते हैं, तो PPF चुनें। और यदि आप मध्यम अवधि के लक्ष्यों को सुरक्षित करना चाहते हैं, तो NSC चुनें।

सही जानकारी और सही टूल्स के साथ, आप न केवल अपना टैक्स बचा सकते हैं, बल्कि भविष्य के लिए एक मजबूत आर्थिक आधार भी तैयार कर सकते हैं।

डिजिटल इंडिया के इस दौर में, टैक्स प्लानिंग अब कठिन नहीं रही। सही समय पर दस्तावेज जुटाना और उन्हें सही तरीके से प्रस्तुत करना ही स्मार्ट निवेशक की पहचान है।

अंतिम सुझाव: यदि आपका निवेश ₹1.5 लाख से कम रह गया है, तो अंतिम क्षण में गलती न करें। तुरंत IndiaTaxTools Tax Saving Calculator का उपयोग करके अपनी कमी को पहचानें और उसे पूरा करें।

डिस्क्लेमर (Disclaimer): यह जानकारी केवल सामान्य मार्गदर्शन के लिए है। तकनीकी समस्याओं या अपडेटेड बैंकिंग इंटरफेस के लिए अपने संबंधित बैंक या संस्थान की आधिकारिक वेबसाइट देखें। टैक्स गणना और नियोजन के लिए indiataxtools.com के टूल्स का संदर्भ लें।