क्या आपने कभी महीने के अंत में अपनी पे-स्लिप देखी है और सोचा है कि “इतना सारा टैक्स क्यों कट गया?” यदि हाँ, तो आप अकेले नहीं हैं। भारत में लाखों वेतनभोगी कर्मचारी हर साल अपनी मेहनत की कमाई का एक बड़ा हिस्सा TDS on Salary के रूप में खो देते हैं, सिर्फ इसलिए क्योंकि उन्होंने सही समय पर सही जानकारी अपने नियोक्ता (Employer) को नहीं दी।

2026 के डिजिटल युग में, जहाँ टैक्स विभाग की AI-आधारित प्रणालियाँ आपकी हर कमाई पर नज़र रख रही हैं, यह और भी महत्वपूर्ण हो गया है कि आप अपनी टैक्स प्लानिंग को प्रोएक्टिव बनाएं। इस लेख में, हम आपको वे गुप्त रणनीतियाँ बताएंगे जिनसे आप यह सुनिश्चित कर सकते हैं कि आपका एम्प्लॉयर आपकी सैलरी से एक भी अतिरिक्त रुपया टैक्स के रूप में न काटे। हम New Tax Regime की नई सीमाओं और निवेश घोषणाओं (Investment Declarations) के सही तरीकों पर गहराई से चर्चा करेंगे।

TDS on Salary को समझना: आपका पैसा, आपकी जिम्मेदारी

TDS (Tax Deducted at Source) का अर्थ है कि आपका नियोक्ता आपको वेतन देने से पहले ही सरकार की ओर से टैक्स काट लेता है। इनकम टैक्स एक्ट की धारा 192 के तहत यह नियोक्ता की कानूनी जिम्मेदारी है। लेकिन, एम्प्लॉयर केवल आपकी ‘अनुमानित आय’ के आधार पर टैक्स काटता है।

यदि आप उन्हें यह नहीं बताते कि आपने कहाँ निवेश किया है या आपके कितने खर्चे टैक्स-फ्री हैं, तो वे अधिकतम टैक्स काट लेंगे। 2026 में, टैक्स स्लैब और छूट की सीमाओं में बदलाव के कारण, पुरानी गणना पद्धतियां अब काम नहीं आतीं। आपको अपनी आय को Indiataxtools.com के Income Tax Calculator पर जांचना चाहिए ताकि आप सही अनुमान लगा सकें।

याद रखें: TDS कटना बुरा नहीं है, लेकिन ‘Excess TDS’ (अत्यधिक कटौती) आपकी लिक्विडिटी को प्रभावित करती है। वह पैसा जो आप निवेश कर सकते थे, वह रिफंड के रूप में अगले साल वापस मिलने तक सरकार के पास बिना ब्याज के पड़ा रहता है।

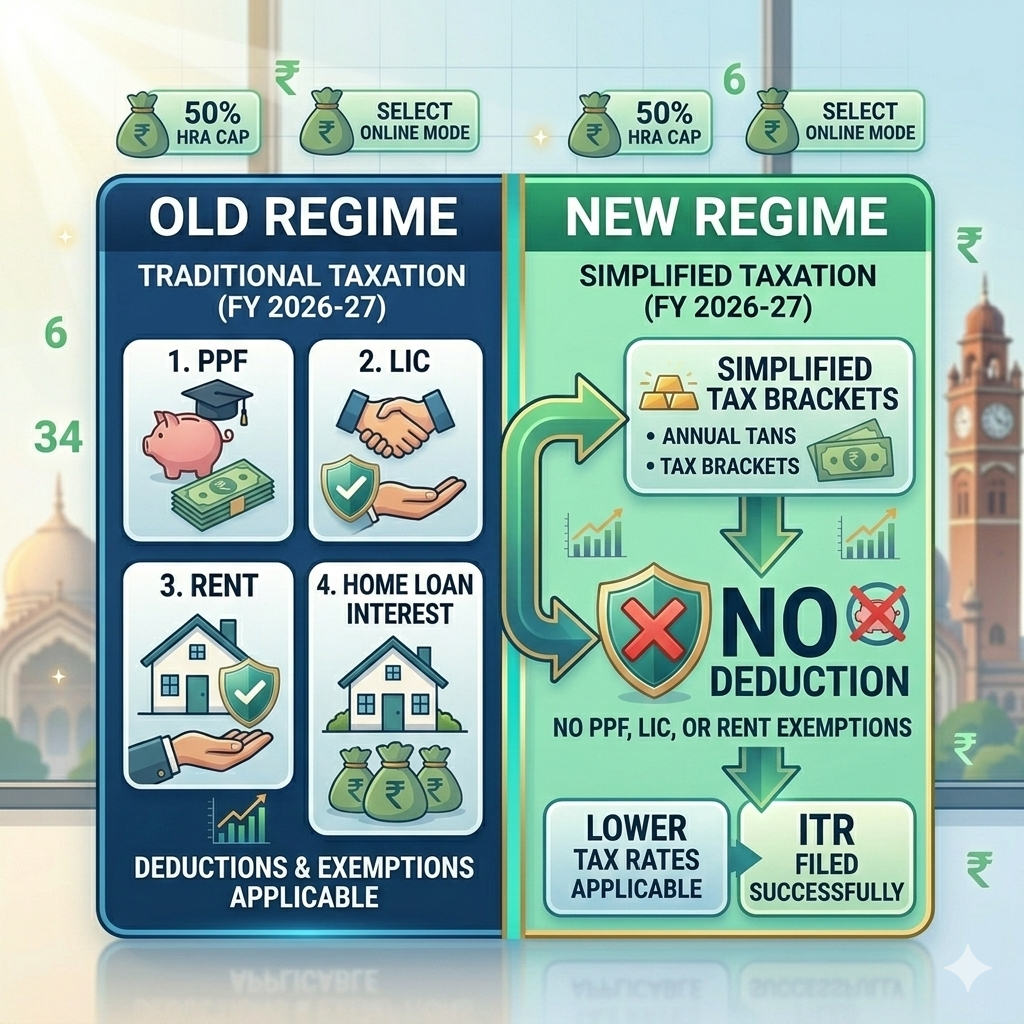

New Tax Regime vs Old Tax Regime: 2026 का चुनाव

2026 में, ‘New Tax Regime’ अब डिफ़ॉल्ट विकल्प बन चुका है। यदि आप सक्रिय रूप से अपने नियोक्ता को नहीं बताते कि आप पुराने सिस्टम में रहना चाहते हैं, तो वे नए सिस्टम के हिसाब से टैक्स काटेंगे जहाँ निवेश पर छूट (जैसे 80C) नहीं मिलती।

मुख्य अंतर:

-

New Regime: कम टैक्स दरें, लेकिन कोई डिडक्शन नहीं (सिवाय Standard Deduction के)।

-

Old Regime: उच्च टैक्स दरें, लेकिन 80C, 80D और HRA जैसी छूट उपलब्ध।

| विशेषता | Old Tax Regime | New Tax Regime (2026) |

|---|---|---|

| Standard Deduction | ₹50,000 | ₹75,000* |

| 80C (PPF, LIC, ELSS) | उपलब्ध (₹1.5 लाख) | नहीं उपलब्ध |

| HRA छूट | उपलब्ध | नहीं उपलब्ध |

| शून्य टैक्स सीमा | ₹5 लाख तक आय | ₹7.5-8 लाख तक आय* |

अनुमानित डेटा, नवीनतम बजट घोषणाओं के अनुसार।

टैक्स डिक्लेरेशन (Investment Declaration) का सही समय

एम्प्लॉयर आमतौर पर अप्रैल या मई में आपसे ‘Tentative Declaration’ मांगते हैं। बहुत से लोग इसे गंभीरता से नहीं लेते और दिसंबर-जनवरी में जाकर निवेश करते हैं।

परिणाम: अप्रैल से दिसंबर तक आपका नियोक्ता बहुत अधिक TDS काटता है क्योंकि उनके पास आपके निवेश का कोई रिकॉर्ड नहीं होता। उपाय: साल की शुरुआत में ही अपना अनुमानित निवेश घोषित कर दें। यदि आप बाद में निवेश नहीं कर पाते हैं, तो उसे संशोधित (Revise) किया जा सकता है, लेकिन शुरू में घोषणा करने से आपकी मासिक टेक-होम सैलरी बढ़ जाएगी।

HRA और होम लोन: टैक्स बचाने के बड़े हथियार

यदि आप किराए के मकान में रहते हैं, तो House Rent Allowance (HRA) आपकी टैक्स देनदारी को 20-30% तक कम कर सकता है।

HRA का लाभ कैसे लें?

-

अपने एम्प्लॉयर को रेंट एग्रीमेंट और रेंट रसीदें जमा करें।

-

यदि किराया ₹1 लाख सालाना से अधिक है, तो मकान मालिक का PAN कार्ड अनिवार्य है। 2026 में, पोर्टल अब सीधे मकान मालिक के PAN को क्रॉस-वेरिफाई करते हैं, इसलिए सुनिश्चित करें कि जानकारी सटीक हो।

होम लोन (Section 24b):

होम लोन के ब्याज पर ₹2 लाख तक की छूट मिलती है। अपने नियोक्ता को बैंक से प्राप्त ‘Interest Certificate’ देना न भूलें। यदि आप और आपकी पत्नी जॉइंट लोन में हैं, तो दोनों अपनी-अपनी सैलरी पर ₹2-2 लाख की छूट का दावा कर सकते हैं। सटीक छूट जानने के लिए House Rent Calculator का उपयोग करें।

पिछली नौकरी की आय घोषित करना (Form 12B)

यह सबसे आम गलती है जिसके कारण “Excess Tax” कटता है। यदि आपने साल के बीच में नौकरी बदली है, तो अपनी पुरानी कंपनी की आय और कटा हुआ TDS नई कंपनी को फॉर्म 12B के जरिए जरूर बताएं।

यदि आप ऐसा नहीं करते हैं, तो दोनों कंपनियां आपको ‘Standard Deduction’ और टैक्स स्लैब का अलग-अलग लाभ देंगी। अंत में, जब आप ITR फाइल करेंगे, तो आपको पता चलेगा कि आपको सरकार को भारी ‘बकाया टैक्स’ (Arrear Tax) देना है।

अन्य आय और नुकसान की घोषणा

धारा 192 के तहत, आप अपने नियोक्ता को अपनी ‘Other Income’ (जैसे बैंक ब्याज, रेंटल इनकम) के बारे में बता सकते हैं। चौंकाने वाली बात: आप अपने नियोक्ता को होम लोन के नुकसान (Loss from House Property) के बारे में बता सकते हैं, लेकिन आप शेयर बाजार के घाटे (Capital Loss) को सैलरी टीडीएस के साथ एडजस्ट नहीं कर सकते।

7. निवेश के सबूत (Proof Submission) का डिजिटल तरीका

2026 में, अधिकांश कंपनियां ‘Paperless HR Portals’ का उपयोग कर रही हैं। जनवरी-फरवरी के दौरान आपको अपने घोषणाओं के असली सबूत (LIC रसीद, PPF पासबुक, स्कूल फीस रसीद) अपलोड करने होते हैं।

चेकलिस्ट:

-

[ ] 80C के लिए ELSS स्टेटमेंट या इंश्योरेंस प्रीमियम।

-

[ ] 80D के लिए हेल्थ इंश्योरेंस रसीद (कैश में भुगतान न करें)।

-

[ ] 80G के लिए दान की रसीदें (PAN के साथ)।

-

[ ] NPS में निवेश के लिए धारा 80CCD(1B) के तहत रसीद।

FAQ Section

Q1: क्या मैं मार्च के बाद भी निवेश कर सकता हूँ? जी हाँ, आप 31 मार्च तक निवेश कर सकते हैं। हालांकि, यदि आपने फरवरी तक सबूत जमा नहीं किए हैं, तो एम्प्लॉयर टीडीएस काट लेगा। आप बाद में ITR फाइल करते समय रिफंड का दावा कर सकते हैं।

Q2: यदि एम्प्लॉयर ने ज्यादा टैक्स काट लिया है, तो क्या वह वापस कर सकता है? एक बार टीडीएस कटकर सरकारी खजाने में जमा हो जाने के बाद, एम्प्लॉयर उसे वापस नहीं कर सकता। आपको इनकम टैक्स रिफंड के लिए ही आवेदन करना होगा।

Q3: क्या Standard Deduction के लिए कोई सबूत देना होता है? नहीं, यह एक निश्चित छूट है जो हर वेतनभोगी को मिलती है, चाहे आप कहीं भी निवेश करें या न करें।

Q4: क्या मेरा एम्प्लॉयर मेरी दूसरी आय पर टैक्स काटने से मना कर सकता है? कानूनी रूप से, एम्प्लॉयर केवल सैलरी पर टीडीएस काटने के लिए बाध्य है। हालांकि, यदि आप लिखित में घोषणा देते हैं, तो वे अन्य आय को शामिल कर सकते हैं।

निष्कर्ष

TDS on Salary को मैनेज करना केवल एक प्रशासनिक कार्य नहीं है, बल्कि यह आपके वित्तीय स्वास्थ्य का हिस्सा है। 2026 के नियमों के अनुसार, प्रोएक्टिव होना ही टैक्स बचाने की एकमात्र चाबी है। सही समय पर डिक्लेरेशन, सही रिजीम का चुनाव और दस्तावेजों का डिजिटल रिकॉर्ड आपको वित्तीय वर्ष के अंत में लगने वाले झटकों से बचा सकता है।

आज ही अपनी पे-स्लिप उठाएं और देखें कि क्या आप उन छूटों का लाभ ले रहे हैं जिनके आप हकदार हैं। यदि अनिश्चित हैं, तो Indiataxtools.com के फ्री टूल्स का उपयोग करें और अपनी बचत को अधिकतम करें।

डिस्क्लेमर: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। 2026 के नवीनतम बजट परिवर्तनों के अनुसार नियम बदल सकते हैं। निवेश करने से पहले अपने वित्तीय सलाहकार से परामर्श करें।

क्या आप अपनी टेक-होम सैलरी बढ़ाना चाहते हैं? हमारे Salary Tax Planner Tool को आजमाएं और आज ही बचत शुरू करें!