क्या आपने कभी गौर किया है कि आपके बैंक अकाउंट में आने वाला ‘Interest’ या जन्मदिन पर मिला ‘कैश गिफ्ट’ आपकी कुल टैक्स देनदारी को कैसे बदल सकता है? अक्सर लोग सैलरी या बिजनेस इनकम पर तो ध्यान देते हैं, लेकिन Income from Other Sources (अन्य स्रोतों से आय) को नजरअंदाज कर देते हैं। एक रिपोर्ट के अनुसार, भारत में लगभग 40% टैक्सपेयर्स अनजाने में अपनी ब्याज आय को गलत तरीके से रिपोर्ट करते हैं, जिससे बाद में इनकम टैक्स नोटिस का सामना करना पड़ता है।

यह लेख आपको 2026 के नवीनतम नियमों के अनुसार FD ब्याज, बचत खाते (Savings Account) और प्राप्त उपहारों (Gifts Received) पर टैक्स की बारीकियों को समझने में मदद करेगा। हम जानेंगे कि कैसे आप सही डिडक्शन का लाभ उठाकर कानूनी रूप से अपना टैक्स बचा सकते हैं। चाहे आप एक वेतनभोगी कर्मचारी हों या रिटायर्ड सीनियर सिटीजन, यह गाइड आपके लिए ‘Income from Other Sources’ के जटिल नियमों को सरल बनाएगी।

Income from Other Sources क्या है? (Understanding Section 56)

इनकम टैक्स एक्ट के तहत पांच मुख्य हेड होते हैं। यदि कोई आय पहले चार हेड्स (Salary, House Property, PGBP, Capital Gains) में फिट नहीं बैठती, तो उसे Income from Other Sources माना जाता है। इसे इनकम टैक्स की “बकेट” (Bucket) श्रेणी भी कहा जा सकता है।

इस कैटेगरी में क्या-क्या आता है?

2026 में डिजिटल इकोनॉमी के विस्तार के साथ, इस हेड का दायरा काफी बढ़ गया है। इसमें मुख्य रूप से शामिल हैं:

-

बैंक फिक्स्ड डिपॉजिट (FD) और आवर्ती जमा (RD) पर ब्याज।

-

बचत खाते (Savings Account) से मिलने वाला ब्याज।

-

रिश्तेदारों या गैर-रिश्तेदारों से मिले उपहार (Gifts)।

-

लाभांश आय (Dividend Income)।

-

फैमिली पेंशन।

प्रो टिप: अपनी अन्य आय की सटीक गणना के लिए आप Indiataxtools.com के Income Tax Calculator का उपयोग कर सकते हैं, जो 2026 के स्लैब रेट्स के साथ अपडेटेड है।

Tax on FD Interest: 2026 के नए नियम और TDS

फिक्स्ड डिपॉजिट (FD) भारतीयों का पसंदीदा निवेश रहा है। लेकिन क्या आप जानते हैं कि FD पर मिलने वाला ब्याज पूरी तरह से टैक्स योग्य होता है?

ब्याज पर टैक्स की गणना

FD ब्याज आपकी कुल आय में जोड़ा जाता है और आपके लागू Tax Slab के अनुसार टैक्स लगता है। उदाहरण के लिए, यदि आप 30% टैक्स ब्रैकेट में हैं, तो ₹1 लाख के ब्याज पर आपको ₹30,000 टैक्स देना होगा।

TDS के नियम (2026 Update)

बैंक आपके ब्याज पर TDS (Tax Deducted at Source) काटते हैं यदि सालाना ब्याज:

-

सामान्य नागरिकों के लिए: ₹40,000 से अधिक हो।

-

वरिष्ठ नागरिकों (60+) के लिए: ₹50,000 से अधिक हो।

जरूरी बात: यदि आपकी कुल आय टैक्स फ्री सीमा (जैसे ₹7 लाख या ₹3 लाख) से कम है, तो आप बैंक में Form 15G या 15H जमा करके TDS कटने से बचा सकते हैं।

Savings Account Interest: Section 80TTA और 80TTB की छूट

बचत खाते पर मिलने वाले ब्याज पर सरकार कुछ राहत देती है। यह वह जगह है जहाँ अधिकांश लोग टैक्स बचाने का मौका चूक जाते हैं।

Section 80TTA (सामान्य नागरिकों के लिए)

60 वर्ष से कम आयु के व्यक्ति अपने बचत खाते के ब्याज पर अधिकतम ₹10,000 तक की कटौती (Deduction) का दावा कर सकते हैं। यदि ब्याज इससे ज्यादा है, तो अतिरिक्त राशि ‘Income from Other Sources’ में टैक्स योग्य होगी।

Section 80TTB (वरिष्ठ नागरिकों के लिए)

वरिष्ठ नागरिकों के लिए यह सीमा बहुत उदार है। वे FD और Savings Account दोनों के कुल ब्याज पर ₹50,000 तक की छूट पा सकते हैं।

| विवरण | Section 80TTA | Section 80TTB |

|---|---|---|

| लागू होने वाली उम्र | 60 साल से कम | 60 साल या उससे अधिक |

| आय का प्रकार | सिर्फ Savings Interest | FD + Savings Interest |

| अधिकतम छूट सीमा | ₹10,000 | ₹50,000 |

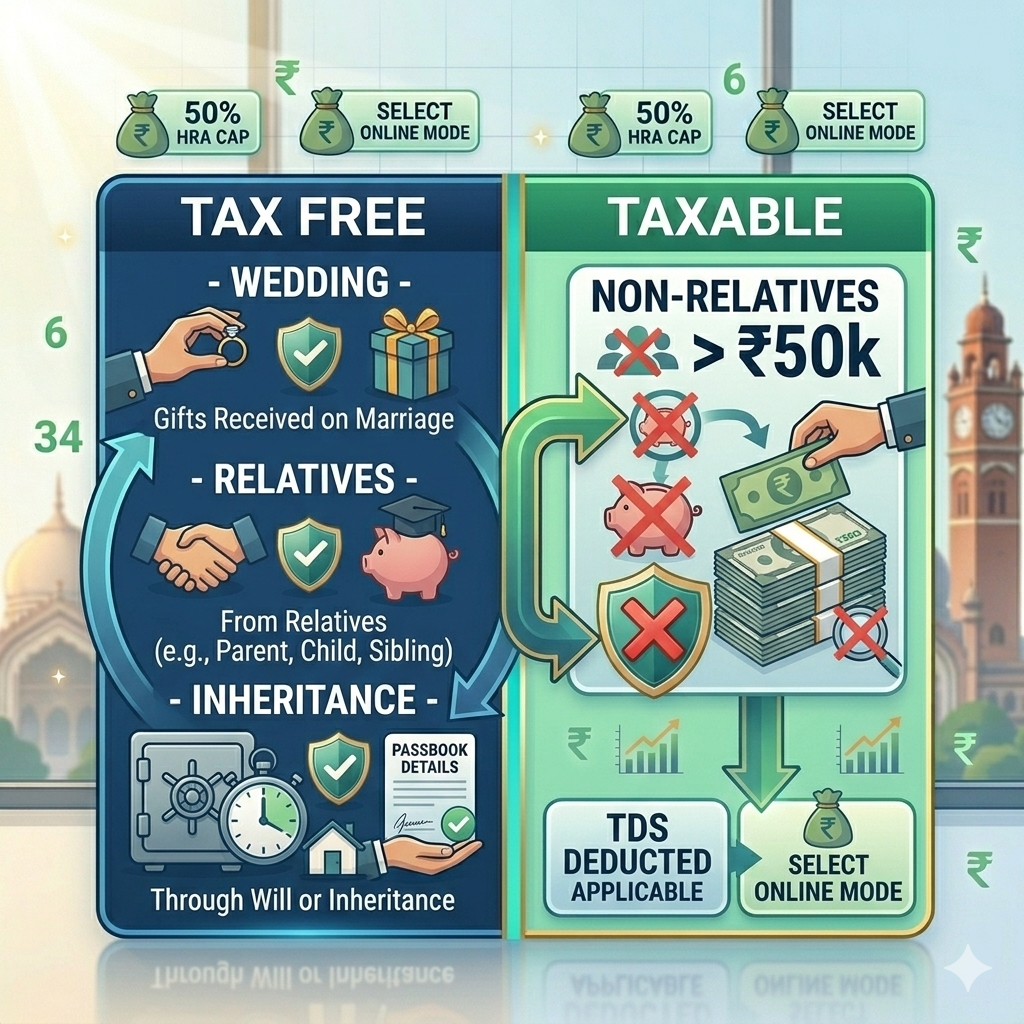

Tax on Gifts Received: क्या हर गिफ्ट टैक्स फ्री है? (Section 56(2)(x))

शादी, जन्मदिन या किसी विशेष अवसर पर मिलने वाले उपहार हमेशा टैक्स-फ्री नहीं होते। इनकम टैक्स कानून के अनुसार, उपहारों को तीन श्रेणियों में बांटा गया है: कैश, अचल संपत्ति (जैसे जमीन) और चल संपत्ति (जैसे ज्वेलरी, पेंटिंग)।

कब लगता है टैक्स?

यदि आपको एक वित्तीय वर्ष में गैर-रिश्तेदारों (Friends/Others) से मिले कुल उपहारों की वैल्यू ₹50,000 से अधिक है, तो पूरी राशि पर ‘Income from Other Sources’ के तहत टैक्स लगेगा।

टैक्स-फ्री उपहार (Exemptions):

-

रिश्तेदारों से प्राप्त: माता-पिता, भाई-बहन, जीवनसाथी आदि से मिले गिफ्ट्स पर कोई टैक्स नहीं लगता, चाहे राशि कितनी भी हो।

-

शादी के अवसर पर: शादी में मिले किसी भी गिफ्ट (रिश्तेदार या दोस्त) पर कोई टैक्स नहीं है।

-

वसीयत या विरासत: विरासत में मिली संपत्ति या पैसा टैक्स फ्री होता है।

सावधानी: ₹50,000 की सीमा व्यक्तिगत गिफ्ट के लिए नहीं, बल्कि पूरे साल के कुल उपहारों के लिए है।

Dividend Income: शेयरों से होने वाली कमाई

2026 में, कंपनियों से मिलने वाला लाभांश (Dividend) शेयरधारकों के हाथों में पूरी तरह से टैक्स योग्य है। कंपनियां आमतौर पर ₹5,000 से अधिक के लाभांश भुगतान पर 10% TDS काटती हैं। आपको इसे अपनी ITR में ‘Income from Other Sources’ हेड में दिखाना होगा।

2026 में टैक्स बचाने के स्मार्ट तरीके (Actionable Checklist)

-

[ ] अकाउंट्स का मिलान करें: अपने AIS (Annual Information Statement) को चेक करें ताकि बैंक द्वारा रिपोर्ट की गई ब्याज आय और आपके रिकॉर्ड में समानता हो।

-

[ ] गिफ्ट डीड (Gift Deed) बनवाएं: यदि आप रिश्तेदारों से बड़ा उपहार ले रहे हैं, तो भविष्य में इनकम टैक्स नोटिस से बचने के लिए ₹500 के स्टांप पेपर पर गिफ्ट डीड जरूर बनवाएं।

-

[ ] फैमिली टैक्स प्लानिंग: यदि आपकी पत्नी या बच्चों की आय कम है, तो आप उनके नाम पर FD करा सकते हैं (क्लबिंग नियमों को ध्यान में रखते हुए) ताकि टैक्स बोझ कम हो।

-

[ ] Tax Tools का उपयोग: अपनी सटीक टैक्स गणना के लिए हमेशा Indiataxtools.com जैसे विश्वसनीय प्लेटफॉर्म का उपयोग करें।

FAQ Section: आपके सामान्य सवाल

Q1. क्या बच्चों को मिला गिफ्ट टैक्स फ्री होता है? हाँ, माता-पिता से बच्चों को मिला गिफ्ट टैक्स फ्री है। लेकिन अगर उस पैसे को FD में लगाकर ब्याज मिलता है, तो वह ब्याज माता-पिता की आय में जुड़ जाएगा (Clubbing of Income)।

Q2. पोस्ट ऑफिस बचत खाते पर कितना ब्याज टैक्स फ्री है? पोस्ट ऑफिस बचत खाते पर व्यक्तिगत खाते के लिए ₹3,500 और जॉइंट खाते के लिए ₹7,000 तक का ब्याज Section 10(15) के तहत पूरी तरह टैक्स फ्री है। यह 80TTA की ₹10,000 की छूट के अतिरिक्त है।

Q3. क्या दोस्तों से मिली ₹45,000 की नकद राशि पर टैक्स लगेगा? नहीं, क्योंकि यह ₹50,000 की सीमा से कम है। लेकिन अगर आपको किसी दूसरे दोस्त से ₹10,000 और मिल गए, तो कुल ₹55,000 पर टैक्स लगेगा।

Q4. क्या FD ब्याज पर मिलने वाले TDS को रिफंड लिया जा सकता है? हाँ, यदि आपकी कुल आय टैक्स फ्री सीमा के भीतर है, तो आप ITR फाइल करके कटे हुए TDS का रिफंड मांग सकते हैं।

निष्कर्ष

Income from Other Sources हेड भले ही छोटा लगे, लेकिन इसमें छिपी बारीकियाँ आपकी टैक्स बचत में बड़ी भूमिका निभाती हैं। FD ब्याज पर TDS को ट्रैक करना, Section 80TTA/B का पूरा लाभ उठाना और गिफ्ट्स के लेनदेन का रिकॉर्ड रखना एक जागरूक टैक्सपेयर की पहचान है। 2026 में टैक्स विभाग की सक्रियता को देखते हुए, पारदर्शिता और सही जानकारी ही आपका सबसे बड़ा बचाव है।

अगला कदम: अपनी इस साल की ब्याज आय की गणना अभी शुरू करें। अपनी टैक्स लायबिलिटी चेक करने के लिए हमारे Indiataxtools.com के टूल्स का उपयोग करें और सुनिश्चित करें कि आप कोई भी कानूनी छूट न खोएं।

“टैक्स बचाना केवल निवेश करने के बारे में नहीं है, बल्कि अपनी हर छोटी आय को सही तरीके से रिपोर्ट करने के बारे में भी है।”

Disclaimer: यह लेख केवल सामान्य जानकारी के लिए है। टैक्स नियम जटिल हो सकते हैं और समय-समय पर बदलते रहते हैं। किसी भी वित्तीय निर्णय से पहले एक प्रमाणित चार्टर्ड अकाउंटेंट (CA) या टैक्स एक्सपर्ट से सलाह अवश्य लें। (Internal Link: indiataxtools.com)