क्या आपकी मेहनत की कमाई टैक्स में जा रही है?

क्या आप जानते हैं कि एक स्मार्ट करदाता (Taxpayer) और एक आम कर्मचारी के बीच क्या अंतर है? एक आम कर्मचारी मार्च के महीने में टैक्स बचाने के लिए घबराकर कहीं भी निवेश कर देता है, जबकि एक स्मार्ट करदाता अप्रैल से ही अपनी सैलरी को इस तरह से प्लान करता है कि उसे सरकार को एक भी रुपया अतिरिक्त न देना पड़े।

अगर आप भी हर महीने अपनी पे-स्लिप (Pay-slip) देखकर निराश होते हैं कि आपकी मेहनत की कमाई का एक बड़ा हिस्सा TDS (Tax Deducted at Source) के रूप में कट गया है, तो यह लेख आपके लिए है।

इस गाइड में, हम “10 Legal Ways to Save Tax on Salary in 2026” पर विस्तार से चर्चा करेंगे। ये सभी तरीके भारतीय आयकर अधिनियम (Income Tax Act) के तहत 100% कानूनी और सुरक्षित हैं। चाहे वह Section 80C हो, HRA हो, या NPS का अतिरिक्त लाभ, हम आपको न केवल नियम बताएंगे, बल्कि यह भी दिखाएंगे कि आप India Tax Tools के मुफ्त कैलकुलेटर्स का उपयोग करके अपनी बचत को अधिकतम कैसे कर सकते हैं।

तो चलिए, आपकी सैलरी को टैक्स के जाल से आज़ाद करने का सफर शुरू करते हैं!

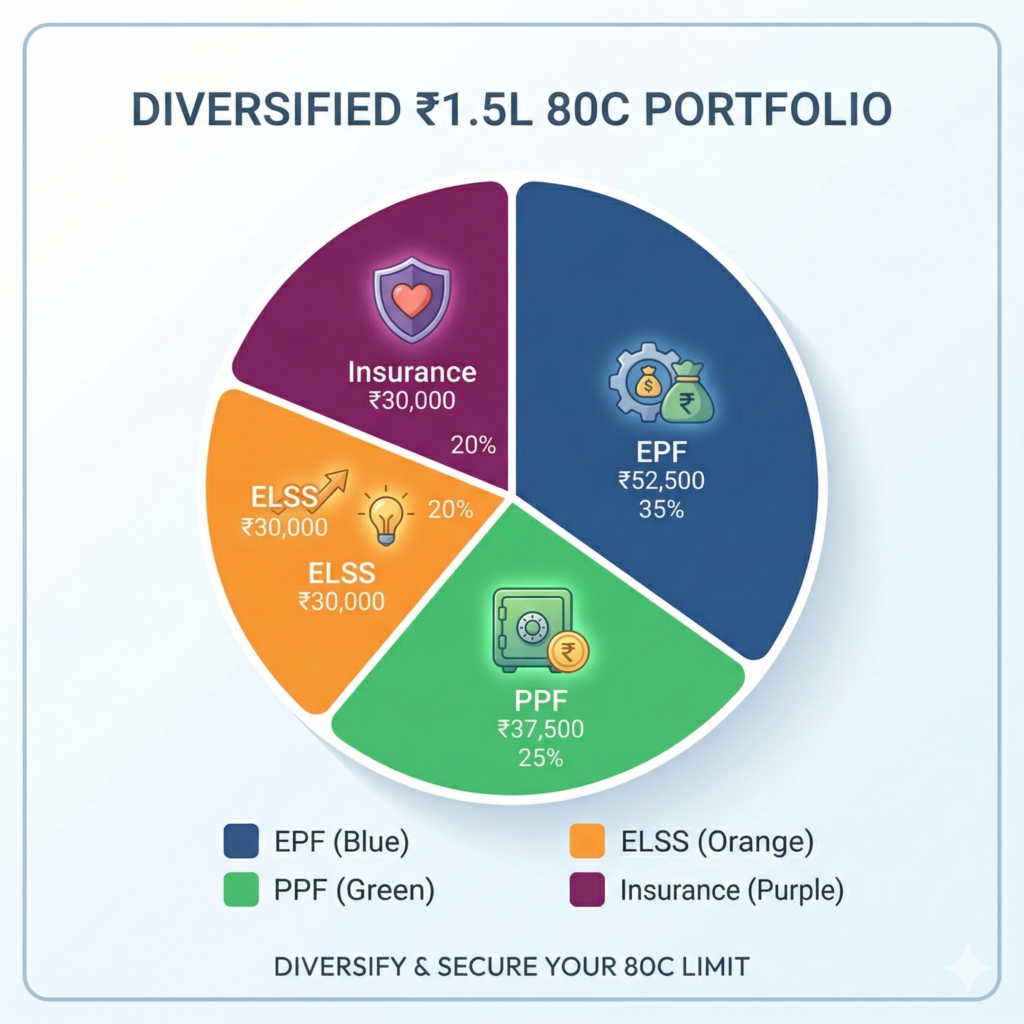

Section 80C: टैक्स बचाने का ‘ब्रह्मास्त्र’ (₹1.5 लाख की छूट)

जब भी टैक्स बचाने की बात आती है, तो Section 80C सबसे पहला और सबसे लोकप्रिय नाम है। पुरानी कर व्यवस्था (Old Tax Regime) के तहत, यह सेक्शन आपकी टैक्सेबल इनकम को सीधे ₹1,50,000 तक कम कर सकता है।

80C के तहत सबसे बेहतरीन विकल्प:

-

EPF (Employee Provident Fund): आपकी सैलरी से कटने वाला 12% पीएफ सीधा 80C में गिना जाता है।

-

PPF (Public Provident Fund): 15 साल का लॉक-इन, लेकिन EEE (Exempt-Exempt-Exempt) स्टेटस के साथ। रिटर्न और मैच्योरिटी दोनों टैक्स फ्री।

-

ELSS (Equity Linked Savings Scheme): म्यूचुअल फंड का वह प्रकार जिसका लॉक-इन सिर्फ 3 साल है और यह महंगाई को मात देने वाला रिटर्न (ऐतिहासिक रूप से 12-15%) देता है।

-

Life Insurance Premium: टर्म लाइफ इंश्योरेंस (Term Plan) का प्रीमियम।

प्रो टिप: अगर आपकी EPF कटौती ही साल की ₹1 लाख है, तो आपको 80C के लिए सिर्फ ₹50,000 का अतिरिक्त निवेश करना होगा। जबरदस्ती ऐसी पॉलिसी न खरीदें जिनकी आपको जरूरत नहीं है।

HRA (House Rent Allowance): किराए के घर से भारी बचत

अगर आप नौकरी के लिए अपने होमटाउन से दूर किसी शहर में किराए पर रह रहे हैं, तो HRA आपकी सैलरी का वह हिस्सा है जो आपको सबसे ज्यादा टैक्स बचा कर दे सकता है। Section 10(13A) के तहत HRA पर आंशिक या पूर्ण रूप से टैक्स छूट मिलती है।

HRA छूट की गणना कैसे होती है?

इन तीनों में से जो सबसे कम होगा, उस पर टैक्स नहीं लगेगा:

-

प्राप्त हुआ वास्तविक HRA

-

मेट्रो शहरों (Delhi, Mumbai, Kolkata, Chennai) के लिए बेसिक सैलरी का 50% (अन्य शहरों के लिए 40%)

-

चुकाया गया वास्तविक किराया – बेसिक सैलरी का 10%

💡 एक्शन पॉइंट: HRA का मैनुअल कैलकुलेशन सिरदर्द हो सकता है। सटीक छूट जानने के लिए तुरंत India Tax Tools के HRA Calculator का इस्तेमाल करें। अगर आपके लैंडलॉर्ड रसीद नहीं दे रहे हैं, तो आप उसी वेबसाइट से फ्री में Rent Receipt भी जनरेट कर सकते हैं।

NPS (National Pension System): ₹50,000 की एक्स्ट्रा छूट

क्या आपने 80C की ₹1.5 लाख की लिमिट पूरी कर ली है और अभी भी टैक्स कट रहा है? यहाँ काम आता है Section 80CCD(1B)।

सरकार चाहती है कि आप अपने बुढ़ापे (Retirement) के लिए बचत करें। इसलिए, अगर आप NPS (Tier 1 Account) में निवेश करते हैं, तो आपको 80C के ₹1.5 लाख के ऊपर ₹50,000 की अतिरिक्त टैक्स छूट मिलती है।

-

किसे निवेश करना चाहिए? जो लोग रिटायरमेंट के लिए एक कॉर्पस बनाना चाहते हैं और 30% टैक्स स्लैब में आते हैं, उनके लिए यह ₹15,000 (टैक्स) की सीधी बचत है।

-

फायदा: NPS का पैसा इक्विटी और डेट के मिश्रण में लगता है, जिससे यह PPF के मुकाबले बेहतर रिटर्न दे सकता है।

Health Insurance (Section 80D): स्वास्थ्य भी, पैसा भी

आज के समय में मेडिकल इमरजेंसी कभी भी आ सकती है। Section 80D के तहत हेल्थ इंश्योरेंस (Mediclaim) का प्रीमियम भरकर आप खुद को और अपने टैक्स दोनों को सुरक्षित कर सकते हैं।

80D के तहत कितनी छूट मिलती है?

-

खुद, जीवनसाथी और बच्चों के लिए: ₹25,000 तक का प्रीमियम।

-

माता-पिता के लिए (60 वर्ष से कम): ₹25,000 की अतिरिक्त छूट।

-

वरिष्ठ नागरिक (Senior Citizen) माता-पिता के लिए: ₹50,000 तक की अतिरिक्त छूट।

इस प्रकार, आप हेल्थ इंश्योरेंस के जरिए कुल ₹75,000 (₹25K + ₹50K) तक की टैक्स छूट का दावा कर सकते हैं।

क्या आप जानते हैं? इसमें ₹5,000 का ‘Preventive Health Checkup’ (रूटीन ब्लड टेस्ट आदि) भी शामिल होता है। अगर आप प्रीमियम के रूप में पूरी लिमिट का इस्तेमाल नहीं कर पाए हैं, तो अपने हेल्थ चेकअप के बिल लगाकर इस ₹5,000 का फायदा लें।

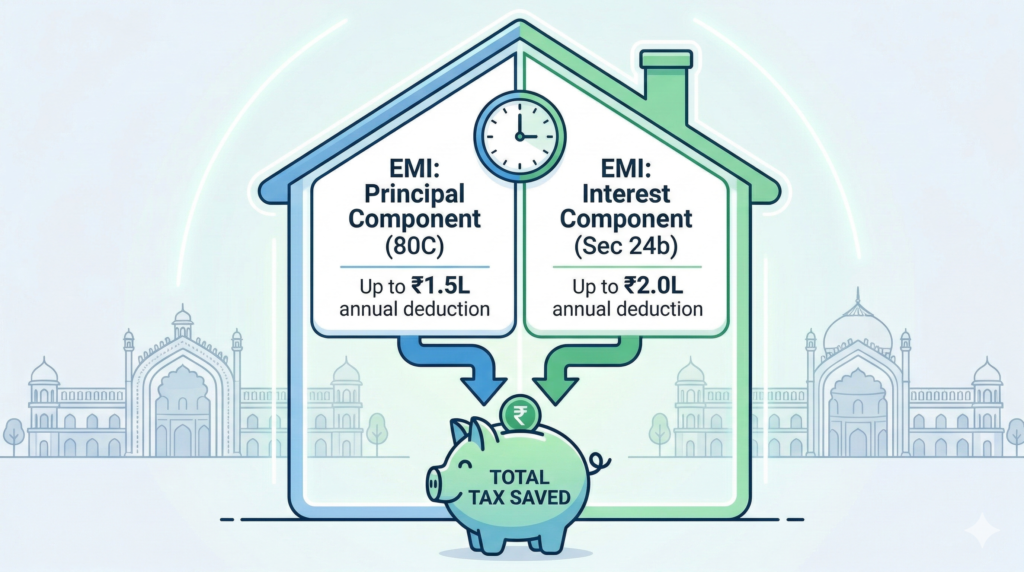

Home Loan: अपने सपनों का घर और टैक्स में कटौती

होम लोन लंबे समय तक चलने वाली जिम्मेदारी है, लेकिन इनकम टैक्स एक्ट इसे काफी फायदेमंद बनाता है। एक सैलरीड एम्पलॉयी को होम लोन की EMI पर दो तरफा फायदा मिलता है:

-

मूलधन (Principal Amount): Section 80C के तहत ₹1.5 लाख की लिमिट में शामिल है।

-

ब्याज (Interest Amount): Section 24(b) के तहत, आप एक साल में चुकाए गए ₹2,00,000 तक के होम लोन के ब्याज पर टैक्स छूट ले सकते हैं।

पहली बार घर खरीदने वालों के लिए बोनस (Section 80EEA):

यदि आपका लोन कुछ शर्तों (जैसे घर की कीमत ₹45 लाख से कम हो) को पूरा करता है, तो आप Section 24(b) के ₹2 लाख के अलावा ₹1.5 लाख की अतिरिक्त ब्याज छूट क्लेम कर सकते हैं।

अपनी कंपनी के भत्तों (Allowances) को रीस्ट्रक्चर करें

अक्सर हम HR द्वारा दिए गए सैलरी स्ट्रक्चर को बिना सवाल किए मान लेते हैं। अपने सैलरी पैकेज (CTC) को टैक्स-फ्रेंडली बनाकर आप बहुत पैसा बचा सकते हैं।

-

LTA (Leave Travel Allowance): Section 10(5) के तहत, 4 साल के ब्लॉक में 2 बार आप भारत के भीतर अपने परिवार के साथ यात्रा के टिकट (फ्लाइट/ट्रेन) का खर्च क्लेम कर सकते हैं। यह पैसा पूरी तरह टैक्स-फ्री होता है।

-

Meal Vouchers (Sodexo/Zeta): आपको प्रति मील ₹50 (दिन में 2 मील) के हिसाब से फूड वाउचर मिल सकते हैं। 22 वर्किंग दिन के हिसाब से यह सालाना करीब ₹26,400 होता है जो पूरी तरह से टैक्स फ्री है!

-

Internet/Phone Allowance: वर्क-फ्रॉम-होम के इस दौर में, इंटरनेट और फोन के बिल जो आप कंपनी के काम के लिए इस्तेमाल करते हैं, वे टैक्स फ्री भत्तों के रूप में क्लेम किए जा सकते हैं (अगर कंपनी इसकी अनुमति दे)।

Education Loan Interest (Section 80E)

यदि आपने अपनी, अपने जीवनसाथी (Spouse), या बच्चों की उच्च शिक्षा (Higher Education) के लिए लोन लिया है, तो खुश हो जाइए।

Section 80E के तहत, एजुकेशन लोन पर चुकाए गए ब्याज की कोई ऊपरी सीमा (No Upper Limit) नहीं है। आप जितना भी ब्याज चुकाएंगे, वह पूरा का पूरा आपकी टैक्सेबल इनकम से घटा दिया जाएगा। यह छूट लोन चुकाने के पहले साल से लेकर अधिकतम 8 वर्षों तक मिलती है।

दान करें और टैक्स बचाएं (Section 80G)

“कर भला तो हो भला” – यह कहावत टैक्स प्लानिंग में भी लागू होती है। यदि आप मान्यता प्राप्त चैरिटेबल ट्रस्ट (NGOs) या रिलीफ फंड (जैसे PM Cares Fund) में दान करते हैं, तो आप Section 80G के तहत टैक्स छूट पा सकते हैं।

संस्था के आधार पर आपको दान की गई राशि का 50% या 100% डिडक्शन मिलता है। बस यह ध्यान रखें कि नकद (Cash) दान की सीमा अधिकतम ₹2,000 है। इससे अधिक की राशि चेक, ड्राफ्ट या UPI/Net Banking से दी जानी चाहिए।

तुलनात्मक टेबल: एक नज़र में सभी टैक्स छूट (2026)

| सेक्शन (Section) | निवेश/खर्च का प्रकार | अधिकतम छूट (Maximum Limit) |

|---|---|---|

| 80C | EPF, PPF, ELSS, Life Insurance | ₹1,50,000 |

| 80CCD (1B) | NPS (Tier 1) | ₹50,000 (80C के अतिरिक्त) |

| 80D | Health Insurance (Self + Parents) | ₹25,000 से ₹75,000 तक |

| 24(b) | Home Loan Interest | ₹2,00,000 |

| 10(13A) | HRA (मकान का किराया) | कैलकुलेशन के आधार पर |

| 80E | Education Loan Interest | कोई ऊपरी सीमा नहीं |

Standard Deduction: बिना कुछ किए ₹50,000 की छूट

सभी वेतनभोगी कर्मचारियों और पेंशनभोगियों को सरकार की तरफ से ₹50,000 (Old Regime में) और ₹75,000 (New Regime में) की ‘स्टैंडर्ड डिडक्शन’ मिलती है।

इसके लिए आपको कोई बिल, रसीद या निवेश का प्रमाण (Proof) देने की जरूरत नहीं है। यह आपकी ग्रॉस सैलरी से सीधे घटा दी जाती है। सुनिश्चित करें कि ITR फाइल करते समय या आपकी कंपनी द्वारा Form 16 में इसे शामिल किया गया है।

सबसे बड़ा हैक: ‘New Tax Regime’ बनाम ‘Old Tax Regime’ का सही चुनाव

टैक्स बचाने का 10वां और सबसे आधुनिक तरीका निवेश करना नहीं, बल्कि सही टैक्स व्यवस्था (Tax Regime) चुनना है!

2026 में New Tax Regime डिफ़ॉल्ट बन गई है। यदि आपकी सैलरी कम है और आप 80C, HRA, या होम लोन जैसी कोई छूट क्लेम नहीं करते हैं, तो नई व्यवस्था आपके लिए बहुत फायदेमंद है क्योंकि इसमें ₹7.75 लाख तक कोई टैक्स नहीं लगता है।

लेकिन अगर आप निवेश करते हैं, किराया भरते हैं, और लोन चला रहे हैं, तो पुरानी व्यवस्था (Old Regime) में ही आपका फायदा है।

✅ अपनी सैलरी के लिए चेक करें: आप कन्फ्यूज न हों, इसके लिए India Tax Tools – Old vs New Tax Regime Calculator का उपयोग करें। बस अपनी सैलरी और निवेश दर्ज करें, और टूल आपको बता देगा कि आपके लिए कौन सी रिजीम 2026 में सबसे अच्छी है।

निष्कर्ष (Conclusion)

दोस्तों, टैक्स की चोरी करना अपराध है, लेकिन स्मार्ट टैक्स प्लानिंग (Tax Planning) करना आपका अधिकार है। अपनी सैलरी का एक बड़ा हिस्सा टैक्स में कटते हुए देखना किसी को पसंद नहीं है।

इस लेख में बताए गए 10 Legal Ways to Save Tax on Salary in 2026 का इस्तेमाल करके, आप कानूनी तौर पर लाखों रुपये बचा सकते हैं। याद रखें, अच्छी टैक्स प्लानिंग साल के अंत (मार्च) में नहीं, बल्कि साल की शुरुआत (अप्रैल) में होती है।

आपका अगला कदम क्या होना चाहिए?

-

अपनी सैलरी स्लिप (Pay-slip) निकालें।

-

अपनी वर्तमान कटौतियों (Deductions) को नोट करें।

-

तुरंत India Tax Tools पर जाएं और अपने इनकम टैक्स और HRA को कैलकुलेट करके अपनी रणनीति बनाएं।

अगर आपको यह जानकारी मददगार लगी हो, तो इसे अपने ऑफिस के कलीग्स (Colleagues) और दोस्तों के साथ जरूर शेयर करें ताकि वो भी अपनी ‘Take-Home Salary’ बढ़ा सकें!

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या 2026 में ‘New Tax Regime’ के तहत HRA और 80C की छूट मिलेगी? Ans: नहीं। New Tax Regime में HRA, LTA, Section 80C, और 80D जैसी कोई भी बड़ी छूट नहीं मिलती है। नई व्यवस्था केवल कम टैक्स दरों (Lower Tax Rates) की पेशकश करती है। इन कटौतियों का लाभ लेने के लिए आपको ‘Old Tax Regime’ चुनना होगा।

Q2. मैं अपनी सैलरी से अधिकतम कितना HRA क्लेम कर सकता हूँ? Ans: HRA की कोई एक ‘फिक्स’ लिमिट नहीं है। यह आपकी बेसिक सैलरी, प्राप्त HRA और आपके द्वारा चुकाए गए वास्तविक किराए पर निर्भर करता है। सटीक राशि जानने के लिए आप HRA Calculator का उपयोग कर सकते हैं।

Q3. क्या मैं PPF और ELSS दोनों में एक साथ निवेश कर सकता हूँ? Ans: बिल्कुल! आप दोनों में निवेश कर सकते हैं। लेकिन ध्यान रहे, Section 80C के तहत आपकी कुल टैक्स छूट (सभी निवेशों को मिलाकर) अधिकतम ₹1.5 लाख ही रहेगी।

Q4. अगर मैं किराए के घर में रहता हूँ और मेरे नाम पर होम लोन भी है, तो क्या मैं HRA और होम लोन दोनों पर टैक्स छूट ले सकता हूँ? Ans: हाँ! यदि आप जिस शहर में काम करते हैं वहाँ किराए पर रहते हैं, और आपका खरीदा हुआ घर किसी दूसरे शहर में है (या वह घर किराए पर उठा हुआ है), तो आप HRA और होम लोन दोनों के टैक्स लाभों का एक साथ दावा कर सकते हैं।

Q5. टैक्स प्लानिंग शुरू करने का सबसे अच्छा समय क्या है? Ans: वित्तीय वर्ष की शुरुआत यानी 1 अप्रैल से ही। SIP या हर महीने निवेश करने से आपके ऊपर मार्च में एकमुश्त (Lump-sum) पैसा लगाने का दबाव नहीं पड़ता और आपका बजट भी नहीं बिगड़ता।

अस्वीकरण (Disclaimer): इस लेख में दी गई जानकारी केवल शैक्षिक और सूचनात्मक उद्देश्यों (Informational Purposes) के लिए है। यह कोई पेशेवर वित्तीय (Financial) या कर (Tax) सलाह नहीं है। आयकर नियम, स्लैब और नीतियां भारत सरकार द्वारा समय-समय पर (विशेष रूप से केंद्रीय बजट में) संशोधित की जा सकती हैं। अपने निवेश, रिटर्न फाइलिंग या ‘Tax Regime’ चुनने से पहले कृपया किसी प्रमाणित चार्टर्ड अकाउंटेंट (CA) या पेशेवर टैक्स सलाहकार (Tax Advisor) से व्यक्तिगत परामर्श अवश्य लें।