हर साल मार्च आते ही लाखों भारतीय हड़बड़ी में टैक्स बचाने के लिए निवेश (Tax-Saving Investments) के विकल्प ढूँढने लगते हैं। नतीजा? गलत फैसले, कम रिटर्न वाली पॉलिसी और ऐसा लॉक-इन पीरियड जो उनके किसी काम का नहीं होता।

क्या आप जानते हैं कि Section 80C के तहत सिर्फ ₹1.5 लाख का सही निवेश करके आप साल के ₹46,800 (उच्चतम टैक्स ब्रैकेट में) तक बचा सकते हैं?

लेकिन बाजार में PPF से लेकर ELSS तक 15 से ज्यादा विकल्प मौजूद हैं। आपके लिए सबसे सही कौन सा है? 2026 की इस पूरी गाइड में, हमने सिर्फ लिस्ट नहीं दी है, बल्कि रिटर्न्स और सुरक्षा के आधार पर हर 80C विकल्प को रैंक किया है। क्योंकि सबसे अच्छा निवेश वह नहीं है जो सबसे ज्यादा रिटर्न दे, बल्कि वह है जो आपके वित्तीय लक्ष्यों से मेल खाए।

आइए जानते हैं कि 2026 में आप अपना परफेक्ट 80C पोर्टफोलियो कैसे बना सकते हैं।

Section 80C क्या है? (2026 के जरूरी नियम)

रैंकिंग पर जाने से पहले, आइए बेसिक्स क्लियर करते हैं। इनकम टैक्स एक्ट का Section 80C भारत में टैक्स बचाने का सबसे लोकप्रिय तरीका है।

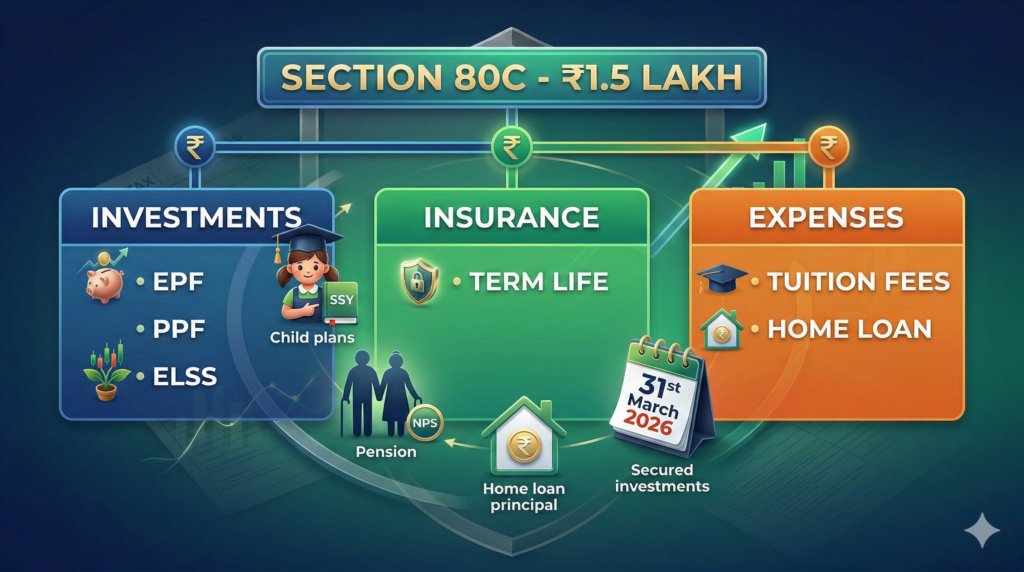

यह सेक्शन आपको एक वित्तीय वर्ष में निर्दिष्ट साधनों में निवेश या खर्च करके अपनी कर योग्य आय (Taxable Income) को ₹1,50,000 तक कम करने की अनुमति देता है।

2026 के लिए मुख्य बातें:

-

अधिकतम छूट: ₹1.5 लाख

-

कौन क्लेम कर सकता है: इंडिविजुअल (Individuals) और HUF।

-

टैक्स रिजीम का नियम: यह छूट सिर्फ तब मिलेगी जब आप पुरानी टैक्स व्यवस्था (Old Tax Regime) चुनते हैं।

-

असेसमेंट ईयर: 2026-27 (वित्तीय वर्ष 2025-26)

सवाल आपके लिए: क्या आपने हिसाब लगाया है कि आपके लिए Old Regime बेहतर है या New Tax Regime?

प्रो टिप: अगर आपकी कुल कटौतियां (80C, 80D, HRA आदि) ₹2.5 लाख से ज्यादा हैं, तो अक्सर पुरानी टैक्स व्यवस्था ज्यादा फायदा देती है। आप सटीक कैल्कुलेशन के लिए India Tax Tools के Old vs New Tax Regime Calculator का उपयोग कर सकते हैं।

हमने 80C विकल्पों की रैंकिंग कैसे की? (The Methodology)

भारत की सबसे उपयोगी 80C रैंकिंग बनाने के लिए, हमने तीन अहम पैमानों पर हर विकल्प को परखा है:

-

रिटर्न्स (Returns – 40%): पिछले 10 सालों का औसत रिटर्न और महंगाई को मात देने की क्षमता।

-

सुरक्षा (Safety – 40%): सरकारी गारंटी, कैपिटल प्रोटेक्शन और बाजार का जोखिम।

-

लिक्विडिटी (Liquidity – 20%): लॉक-इन पीरियड और समय से पहले पैसा निकालने की सुविधा।

हमने इन्हें 5-स्टार (Elite) से लेकर 1-स्टार (Avoid) तक की केटेगरी में बांटा है।

टॉप 5 ‘एलीट’ विकल्प (The Elite Five for 2026) 🌟🌟🌟🌟🌟

ये पाँच विकल्प रिटर्न्स और सुरक्षा का सबसे बेहतरीन संतुलन देते हैं।

रैंक 1: EPF (Employee Provident Fund)

-

करंट इंटरेस्ट: ~8.15% (टैक्स-फ्री)

-

सुरक्षा: सरकारी गारंटी (Sovereign guarantee)

-

क्यों चुनें: यह सैलरीड कर्मचारियों के लिए अनिवार्य है। इसमें आपके साथ-साथ आपकी कंपनी भी पैसा मिलाती है। यह जोखिम-मुक्त और कम्पाउंडिंग का जादू है।

रैंक 2: PPF (Public Provident Fund)

-

करंट इंटरेस्ट: 7.1% (EEE स्टेटस – निवेश, ब्याज और मैच्योरिटी सब टैक्स-फ्री)

-

सुरक्षा: 100% सरकारी गारंटी।

-

क्यों चुनें: यह हर उस निवेशक के लिए बेस्ट है जो सुरक्षित और लंबी अवधि (15 साल) का फंड बनाना चाहता है।

रैंक 3: SSY (Sukanya Samriddhi Yojana)

-

करंट इंटरेस्ट: 8.2% (टैक्स-फ्री)

-

क्यों चुनें: अगर आपकी 10 साल से कम उम्र की बेटी है, तो PPF से पहले SSY में निवेश करें। इसमें ब्याज दर सबसे ज्यादा है।

रैंक 4: NPS (National Pension System – Tier 1)

-

हिस्टोरिकल रिटर्न: 9-12% (इक्विटी एक्सपोजर के कारण)

-

क्यों चुनें: रिटायरमेंट प्लानिंग के लिए बेहतरीन। सबसे खास बात: 80C के ₹1.5 लाख के अलावा, इसमें Section 80CCD(1B) के तहत ₹50,000 की एक्स्ट्रा छूट मिलती है।

रैंक 5: ELSS (Equity Linked Savings Scheme)

-

हिस्टोरिकल रिटर्न: 12-15% (मार्केट लिंक्ड)

-

क्यों चुनें: इसका लॉक-इन पीरियड सबसे कम (सिर्फ 3 साल) है। यह वेल्थ क्रिएशन (Wealth Creation) के लिए सबसे शानदार है, बशर्ते आप बाजार का थोड़ा जोखिम ले सकें।

शानदार और सुरक्षित विकल्प (Strong Performers) 🌟🌟🌟🌟

अगर आपकी जरूरतें कुछ अलग हैं, तो ये विकल्प भी बेहतरीन हैं:

रैंक 6: Tax-Saving FD (5-Year Fixed Deposit)

बैंक में 5 साल की FD आपको 6.5% से 7.5% तक फिक्स ब्याज देती है। सीनियर सिटीजन के लिए यह बेहतरीन है क्योंकि यह सुरक्षित है, हालांकि इसका ब्याज टैक्सेबल (Taxable) होता है।

रैंक 7: NSC (National Savings Certificate)

पोस्ट ऑफिस की यह स्कीम 7.7% ब्याज देती है। इसका लॉक-इन भी 5 साल है। इसमें ब्याज जुड़ता रहता है और उसे भी 80C के तहत निवेश माना जाता है।

रैंक 8: SCSS (Senior Citizen Savings Scheme)

60 वर्ष से अधिक उम्र वालों के लिए यह 8.2% का शानदार ब्याज देती है। यह नियमित आय (Regular Income) के लिए सबसे अच्छी 80C स्कीम है।

खर्च और जीवन बीमा (Expenses & Life Insurance)

80C सिर्फ निवेश के लिए नहीं है, आपके कुछ जरूरी खर्च भी इसमें गिने जाते हैं:

-

बच्चों की ट्यूशन फीस (Tuition Fees): अधिकतम 2 बच्चों की स्कूल/कॉलेज की ट्यूशन फीस (डेवलपमेंट फीस छोड़कर) 80C में क्लेम की जा सकती है।

-

होम लोन का मूलधन (Home Loan Principal): अगर आपने घर लिया है, तो EMI का जो हिस्सा Principal (मूलधन) में जाता है, वह 80C के तहत आता है।

-

लाइफ इंश्योरेंस प्रीमियम (Life Insurance): अपनी, जीवनसाथी या बच्चों की लाइफ इंश्योरेंस पॉलिसी का प्रीमियम।

सलाह: यूलिप (ULIP) या एंडोवमेंट प्लान की जगह हमेशा ‘Term Insurance’ लें।

सभी 15+ विकल्पों की विस्तृत तुलना (2026 Table)

यहाँ सभी प्रमुख विकल्पों का कम्पैरिजन दिया गया है, ताकि आप एक नजर में फैसला कर सकें:

| विकल्प | वर्तमान रिटर्न* | लॉक-इन पीरियड | सुरक्षा स्तर | टैक्स का नियम (Maturity) |

|---|---|---|---|---|

| EPF | 8.15% | रिटायरमेंट तक | अति सुरक्षित | टैक्स-फ्री |

| PPF | 7.1% | 15 साल | अति सुरक्षित | टैक्स-फ्री |

| SSY | 8.2% | 21 साल | अति सुरक्षित | टैक्स-फ्री |

| ELSS | 12-15% (अनुमानित) | 3 साल | मार्केट रिस्क | ₹1 लाख से ऊपर LTCG टैक्स |

| NPS | 9-12% (अनुमानित) | 60 की उम्र तक | मार्केट रिस्क | 60% हिस्सा टैक्स-फ्री |

| Tax-Saving FD | 6.5% – 7.5% | 5 साल | अति सुरक्षित | ब्याज टैक्सेबल है |

*ब्याज दरें समय-समय पर सरकार/बाजार द्वारा बदल सकती हैं।

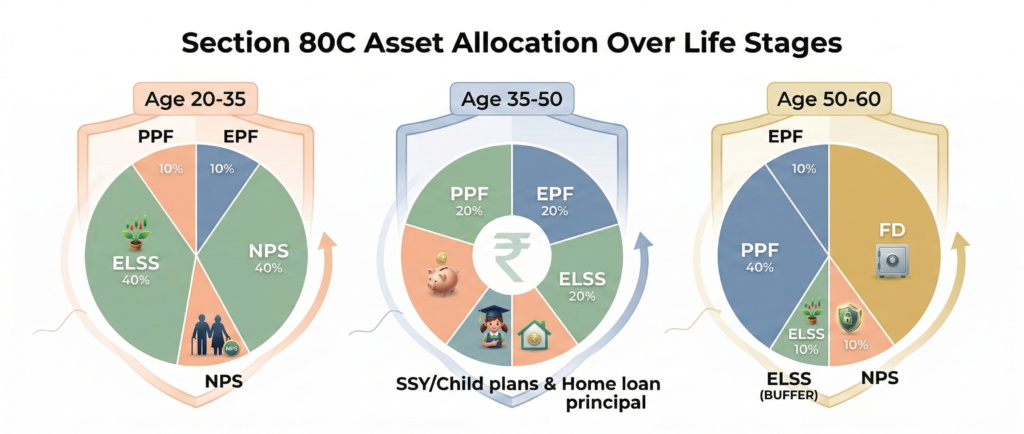

उम्र के हिसाब से आपका 80C पोर्टफोलियो कैसे बनाएं?

एक ही तरीका सबके लिए काम नहीं करता (One size doesn’t fit all)। आपकी उम्र और रिस्क लेने की क्षमता के आधार पर आपका पोर्टफोलियो ऐसा होना चाहिए:

युवा पेशेवर (20-35 वर्ष) – ग्रोथ पर फोकस

-

40% ELSS: लंबी अवधि में वेल्थ बनाने के लिए।

-

30% NPS: रिटायरमेंट के लिए जल्दी शुरुआत (इक्विटी के साथ)।

-

20% PPF: सुरक्षित कर्ज़ (Debt) विकल्प के लिए।

-

10% EPF: जो आपकी सैलरी से कटता है।

मिड-करियर (35-50 वर्ष) – संतुलन और बच्चों के लक्ष्य

-

30% EPF/PPF: सुरक्षा के लिए कोर फंड।

-

20% SSY: बेटी की पढ़ाई/शादी के लिए।

-

25% ELSS: महंगाई को मात देने के लिए।

-

25% Home Loan/Tuition Fee: चल रहे खर्चों से ही टैक्स बचाएं।

प्री-रिटायर (50-60 वर्ष) – कैपिटल प्रोटेक्शन

-

50% EPF/PPF: बिना रिस्क वाले रिटर्न।

-

30% FD / NSC: तय रिटर्न के लिए।

-

20% SCSS: 60 के बाद नियमित आय के लिए।

चेकलिस्ट: क्या आपने अपना रिस्क प्रोफाइल चेक किया है? आज ही India Tax Tools पर जाकर टैक्स टूल्स और कैल्कुलेटर आज़माएं।

2026 में 80C से जुड़ी 5 सामान्य गलतियाँ (Mistakes to Avoid)

टैक्स बचाने की होड़ में अक्सर लोग ये गलतियाँ करते हैं:

-

सिर्फ रिटर्न के पीछे भागना: बिना रिस्क समझे ELSS में पैसा डालना गलत है। अगर आपको 2 साल बाद पैसा चाहिए, तो ELSS न चुनें।

-

बीमा को निवेश समझना: ULIP या एंडोवमेंट पॉलिसी का रिटर्न 4-6% ही होता है। शुद्ध जीवन बीमा के लिए ‘टर्म प्लान’ (Term Plan) ही बेहतर है।

-

मार्च का इंतज़ार करना: साल के अंत में एकमुश्त (Lump sum) पैसा डालने से बजट बिगड़ता है। अप्रैल से ही ELSS या PPF में SIP शुरू करें।

-

लॉक-इन पीरियड को इग्नोर करना: PPF का पैसा 15 साल तक लॉक रहता है। लिक्विडिटी की जरूरत हो तो NSC या 3 साल वाला ELSS देखें।

-

New Regime का कैल्कुलेशन न करना: हो सकता है कि निवेश किए बिना ही नई टैक्स व्यवस्था में आपको ज्यादा फायदा मिल रहा हो!

निष्कर्ष: आपका 80C एक्शन प्लान

Section 80C सिर्फ टैक्स बचाने का टूल नहीं है; यह आपके सुनहरे भविष्य की नींव है। आज बचाया गया ₹1.5 लाख, कल कम्पाउंडिंग की मदद से आपके रिटायरमेंट या बच्चों की पढ़ाई का बड़ा फंड बन सकता है।

गोल्डन रूल्स याद रखें:

-

EPF और PPF को बेस बनाएं।

-

महंगाई से लड़ने के लिए ELSS को शामिल करें।

-

NPS के एक्स्ट्रा ₹50K का फायदा उठाना न भूलें।

आज ही एक्शन लें: निवेश के लिए मार्च का इंतज़ार न करें। India Tax Tools पर विजिट करें और हमारे कैल्कुलेटर्स का इस्तेमाल करके आज ही अपनी टैक्स प्लानिंग शुरू करें!

अक्सर पूछे जाने वाले सवाल (FAQ)

Q1: क्या मैं 2026 में New Tax Regime के तहत 80C का फायदा ले सकता हूँ? नहीं। अगर आप नई कर व्यवस्था (New Tax Regime) चुनते हैं, तो आपको 80C की ₹1.5 लाख की छूट नहीं मिलेगी। यह केवल पुरानी व्यवस्था (Old Regime) में उपलब्ध है।

Q2: 80C में सबसे ज्यादा रिटर्न कौन देता है? लॉन्ग टर्म (5-7 साल से ज्यादा) में ELSS (इक्विटी म्यूचुअल फंड) ने ऐतिहासिक रूप से 12-15% का सबसे ज्यादा रिटर्न दिया है। गारंटीड रिटर्न में SSY (8.2%) सबसे ऊपर है।

Q3: क्या मैं 80C की लिमिट ₹1.5 लाख से ज्यादा बढ़ा सकता हूँ? 80C की लिमिट ₹1.5 लाख ही है। लेकिन, आप NPS (Section 80CCD 1B) में निवेश करके ₹50,000 की अतिरिक्त छूट पा सकते हैं।

Q4: टैक्स बचाने के लिए FD बेहतर है या PPF? PPF अक्सर बेहतर होता है क्योंकि इसका ब्याज और मैच्योरिटी दोनों टैक्स-फ्री (EEE) होते हैं। जबकि टैक्स-सेविंग FD का ब्याज आपकी इनकम में जुड़ता है और उस पर टैक्स लगता है।

Q5: बच्चों की पढ़ाई के कौन से खर्च 80C में आते हैं? आप अधिकतम दो बच्चों की स्कूल, कॉलेज या यूनिवर्सिटी की फुल-टाइम शिक्षा की ‘ट्यूशन फीस’ (Tuition Fees) क्लेम कर सकते हैं। इसमें बस फीस, हॉस्टल या डोनेशन शामिल नहीं होता।

Disclaimer: इस लेख में दी गई जानकारी केवल शैक्षिक और सूचनात्मक उद्देश्यों के लिए है। यह किसी भी प्रकार की पेशेवर वित्तीय (Financial) या कर (Tax) सलाह नहीं है। सेक्शन 80C के नियम, ब्याज दरें और टैक्स स्लैब सरकार द्वारा समय-समय पर बदले जा सकते हैं (विशेषकर केंद्रीय बजट के दौरान)। शेयर बाजार से जुड़े विकल्पों (जैसे ELSS, NPS) में जोखिम शामिल है। किसी भी टैक्स सेविंग स्कीम में निवेश करने या ‘Old/New Tax Regime’ चुनने से पहले कृपया अपने चार्टर्ड अकाउंटेंट (CA) या प्रमाणित वित्तीय सलाहकार से व्यक्तिगत सलाह अवश्य लें।

“टैक्स बचाने का सबसे अच्छा समय 1 अप्रैल को था। दूसरा सबसे अच्छा समय आज है।” – समझदारी से निवेश करें!