क्या आप जानते हैं कि भारत में करोड़ों वरिष्ठ नागरिक हर साल केवल जानकारी के अभाव में अधिक टैक्स भरते हैं? रिटायरमेंट के बाद हर एक रुपया कीमती होता है, और Senior Citizen Tax Benefits 2026 आपको इसी बचत में मदद करने के लिए डिज़ाइन किए गए हैं। वित्तीय वर्ष 2026-27 के लिए सरकार ने टैक्स स्लैब और कटौतियों (deductions) में महत्वपूर्ण बदलाव किए हैं ताकि बुजुर्गों की वित्तीय सुरक्षा सुनिश्चित हो सके।

इस लेख में हम विस्तार से समझेंगे कि Higher Exemption Limits क्या हैं, Section 80D के तहत मेडिकल इंश्योरेंस पर कितनी राहत मिलेगी, और Section 80TTB आपके बैंक ब्याज को कैसे टैक्स-फ्री बनाता है। यदि आप अपनी मेहनत की कमाई को टैक्स से बचाना चाहते हैं, तो यह मार्गदर्शिका आपके लिए है।

वरिष्ठ नागरिकों की श्रेणी: Senior vs Super Senior

इनकम टैक्स विभाग उम्र के आधार पर टैक्स लाभ देता है। 2026 के नियमों के अनुसार:

-

Senior Citizen (वरिष्ठ नागरिक): जिनकी उम्र 60 वर्ष या उससे अधिक है लेकिन 80 से कम है।

-

Super Senior Citizen (अति वरिष्ठ नागरिक): जिनकी उम्र 80 वर्ष या उससे अधिक है।

प्रो टिप: अगर आपकी उम्र 1 अप्रैल 2026 को 60 साल हो रही है, तो भी आप पूरे वित्त वर्ष के लिए सीनियर सिटीजन के लाभ ले सकते हैं।

2026 की नई टैक्स छूट सीमा (Exemption Limits)

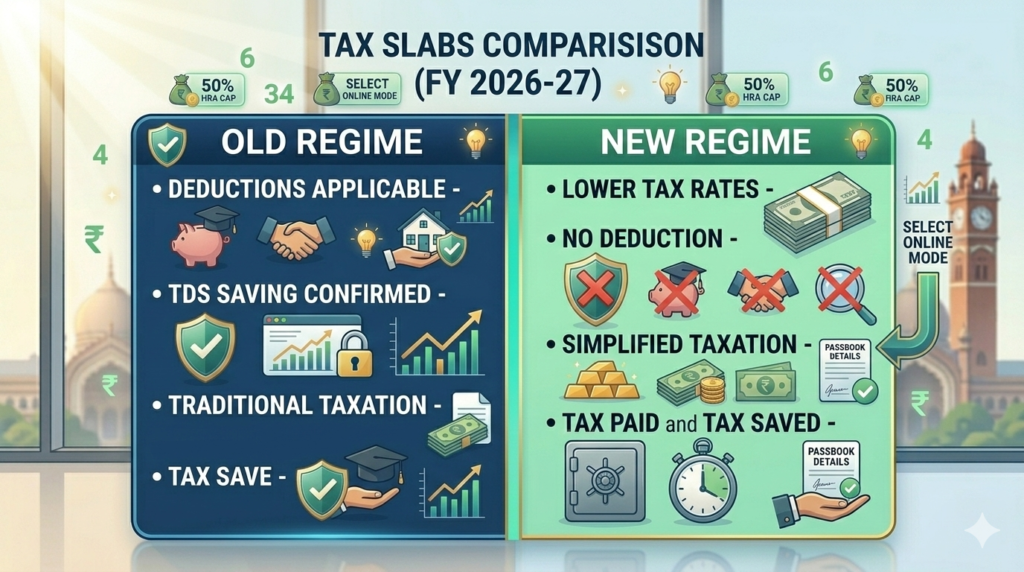

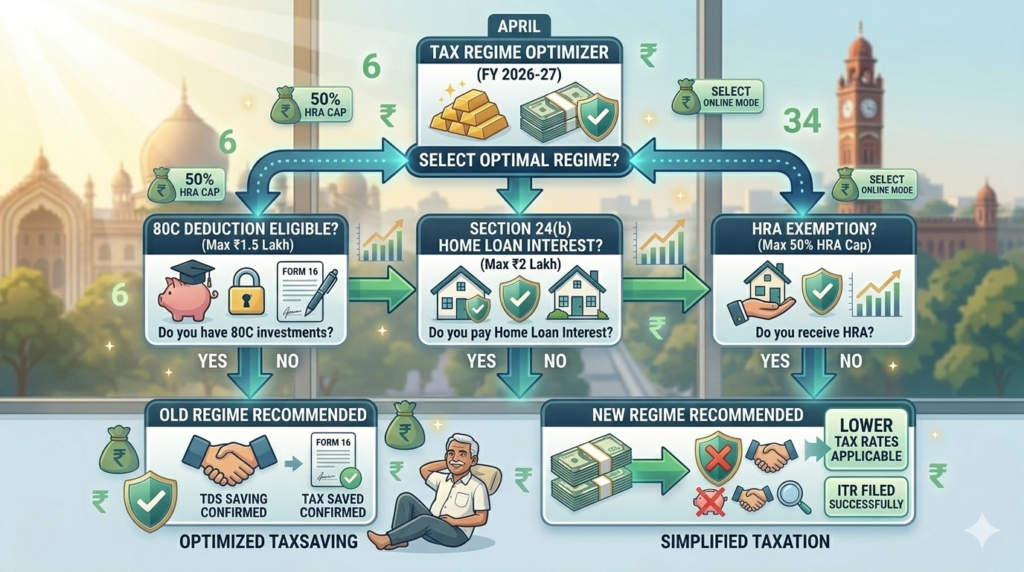

बजट 2025-26 के बाद, नई टैक्स व्यवस्था (New Tax Regime) अब डिफॉल्ट विकल्प है। हालांकि, पुरानी व्यवस्था (Old Tax Regime) अब भी वरिष्ठ नागरिकों के लिए उपलब्ध है।

नई टैक्स व्यवस्था (New Regime) – 2026

2026 में नई व्यवस्था के तहत, मूल छूट सीमा (Basic Exemption Limit) को बढ़ाकर ₹4,00,000 कर दिया गया है। इसके अलावा, सेक्शन 87A के तहत मिलने वाली रिबेट की वजह से ₹12 लाख तक की आय पर कोई टैक्स नहीं देना होगा (पेंशनभोगियों के लिए स्टैंडर्ड डिडक्शन के बाद यह सीमा ₹12.75 लाख तक जाती है)।

पुरानी टैक्स व्यवस्था (Old Regime)

पुरानी व्यवस्था में उम्र के हिसाब से छूट मिलती है:

-

वरिष्ठ नागरिकों (60-80 वर्ष) के लिए: ₹3,00,000

-

अति वरिष्ठ नागरिकों (80+ वर्ष) के लिए: ₹5,00,00,00

अपने टैक्स की सटीक गणना के लिए आप Indiataxtools.com के टैक्स कैलकुलेटर का उपयोग कर सकते हैं।

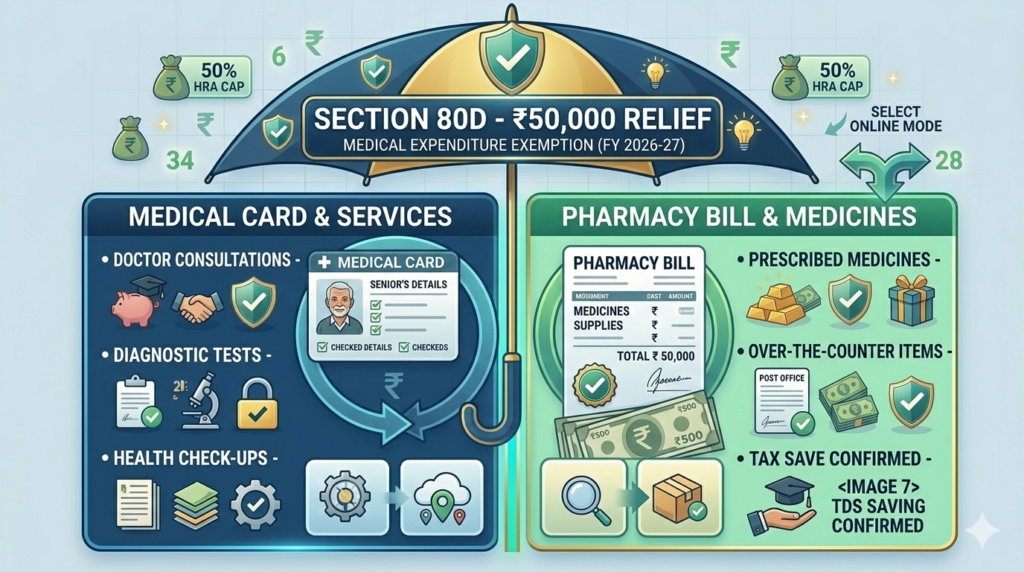

Section 80D: मेडिकल खर्चों पर भारी राहत

स्वास्थ्य संबंधी खर्च रिटायरमेंट के बाद सबसे बड़ा बोझ होते हैं। Section 80D for senior citizens विशेष राहत प्रदान करता है।

-

बीमा प्रीमियम: वरिष्ठ नागरिक स्वयं और जीवनसाथी के लिए ₹50,000 तक का प्रीमियम क्लेम कर सकते हैं।

-

बिना बीमा के मेडिकल खर्च: यदि आपके पास स्वास्थ्य बीमा नहीं है, तो भी आप अपनी दवाओं और इलाज पर हुए ₹50,000 तक के खर्च की कटौती का लाभ उठा सकते हैं।

-

प्रिवेंटिव हेल्थ चेकअप: ₹5,000 तक की छूट (कुल ₹50,000 की सीमा के भीतर)।

Section 80TTB: ब्याज आय पर ₹50,000 की छूट

वरिष्ठ नागरिकों के लिए बचत खाते और एफडी (FD) आय का मुख्य स्रोत होते हैं। Section 80TTB deduction इसे सुरक्षित बनाता है।

Key Highlights of 80TTB:

- अधिकतम कटौती: ₹50,000

- आय के स्रोत: बैंक बचत खाता, FD, RD और पोस्ट ऑफिस डिपॉजिट।

- TDS राहत: यदि आपकी कुल आय कर योग्य नहीं है, तो बैंक को Form 15H जमा करें ताकि ब्याज पर TDS न कटे।

80TTA बनाम 80TTB (तुलना तालिका):

| विशेषता | 80TTA (आम नागरिक) | 80TTB (वरिष्ठ नागरिक) |

|---|---|---|

| छूट की सीमा | ₹10,000 | ₹50,000 |

| FD ब्याज शामिल? | नहीं | हाँ |

पेंशनभोगियों के लिए स्टैंडर्ड डिडक्शन (Standard Deduction)

2026 की नई टैक्स व्यवस्था में पेंशनभोगियों के लिए स्टैंडर्ड डिडक्शन को बढ़ाकर ₹75,000 कर दिया गया है (पुरानी व्यवस्था में यह ₹50,000 है)। यह सीधे आपकी कुल पेंशन आय से घटा दिया जाता है, जिससे आपकी कर योग्य आय कम हो जाती है।

Section 194P: 75+ वर्ष वालों के लिए ITR से मुक्ति

सरकार ने बहुत बुजुर्ग नागरिकों के लिए अनुपालन (compliance) कम करने के लिए Section 194P लागू किया है।

शर्तें:

-

उम्र 75 वर्ष या अधिक होनी चाहिए।

-

आय का स्रोत केवल पेंशन और उसी बैंक से मिलने वाला ब्याज होना चाहिए।

-

आपको बैंक में एक डिक्लेरेशन जमा करना होगा। इसके बाद बैंक खुद आपका टैक्स काटकर जमा करेगा और आपको ITR फाइल करने की जरूरत नहीं होगी।

Section 80DDB: गंभीर बीमारियों के लिए विशेष छूट

यदि कोई वरिष्ठ नागरिक न्यूरोलॉजिकल बीमारियों, कैंसर या एड्स जैसी गंभीर बीमारी (Rule 11DD के तहत) से जूझ रहा है, तो वे ₹1,00,000 तक के इलाज के खर्च पर टैक्स छूट पा सकते हैं।

एडवांस टैक्स (Advance Tax) से छूट

वरिष्ठ नागरिकों को एक और बड़ी राहत यह है कि यदि उनकी कोई व्यावसायिक आय (Business Income) नहीं है, तो उन्हें साल के बीच में एडवांस टैक्स भरने की आवश्यकता नहीं है। वे सीधे साल के अंत में अपना टैक्स दे सकते हैं।

2026 टैक्स स्लैब तुलना: सही चुनाव कैसे करें?

रिजीम (Regime) का चुनाव पूरी तरह से आपके निवेश पर निर्भर करता है। यहाँ FY 2026-27 (AY 2027-28) के लिए न्यू टैक्स रिजीम का स्लैब स्ट्रक्चर दिया गया है, जो अब डिफॉल्ट है।

| आय की सीमा (₹) | टैक्स दर (New Regime 2026) |

|---|---|

| 0 – 4,00,000 | शून्य (NIL) |

| 4,00,001 – 8,00,000 | 5% |

| 8,00,001 – 12,00,000 | 10% |

| 12,00,001 – 16,00,000 | 15% |

| 16,00,001 – 20,00,000 | 20% |

| 20,00,000 से ऊपर | 30% |

मुख्य बात: यदि आपकी कुल आय ₹12,00,000 तक है, तो धारा 87A के तहत रिबेट मिलने के कारण आपका प्रभावी टैक्स शून्य होगा।

रिवर्स मॉर्गेज स्कीम (Reverse Mortgage Scheme)

बहुत से वरिष्ठ नागरिक अपनी संपत्ति का उपयोग अपनी आय बढ़ाने के लिए करते हैं।

-

टैक्स लाभ: रिवर्स मॉर्गेज स्कीम के तहत बैंक से प्राप्त मासिक किश्तें पूरी तरह से टैक्स-फ्री होती हैं। इसे आय नहीं बल्कि ‘ऋण’ माना जाता है।

एक्शन योग्य चेकलिस्ट (Actionable Checklist)

-

[ ] क्या आपने बैंक में Form 15H जमा किया है?

-

[ ] क्या आपके पास 80DDB के लिए डॉक्टर का सर्टिफिकेट तैयार है?

-

[ ] क्या आपने अपनी पेंशन पर ₹75,000 के स्टैंडर्ड डिडक्शन का लाभ लिया है?

-

[ ] Indiataxtools.com पर जाकर दोनों रिजीम की तुलना की है?

FAQ: अक्सर पूछे जाने वाले प्रश्न

Q1. क्या नई टैक्स व्यवस्था में 80C और 80D का लाभ मिलता है? नहीं, नई टैक्स व्यवस्था (New Regime) में 80C, 80D और 80TTB जैसी कटौतियां उपलब्ध नहीं हैं। हालांकि, इसमें टैक्स दरें कम हैं और स्टैंडर्ड डिडक्शन मिलता है।

Q2. क्या FD पर TDS बचाने के लिए 15G जमा करना चाहिए? नहीं, वरिष्ठ नागरिकों को Form 15H जमा करना चाहिए। Form 15G केवल 60 वर्ष से कम उम्र वालों के लिए है।

Q3. क्या स्वास्थ्य बीमा न होने पर भी 80D का लाभ मिल सकता है? हाँ, वरिष्ठ नागरिक इलाज पर हुए ₹50,000 तक के खर्च को 80D के तहत क्लेम कर सकते हैं।

Q4. क्या NRI वरिष्ठ नागरिकों को 80TTB का लाभ मिलता है? नहीं, Section 80TTB का लाभ केवल निवासी (Resident) वरिष्ठ नागरिकों के लिए है। NRI नागरिकों को 80TTA के तहत केवल ₹10,000 की छूट मिलती है।

Q5. क्या सुपर वरिष्ठ नागरिक (80+) ऑफलाइन ITR फाइल कर सकते हैं? हाँ, 80 वर्ष से अधिक आयु के व्यक्तियों को अभी भी ITR-1 या ITR-4 पेपर फॉर्म (ऑफलाइन) में भरने की अनुमति है, जबकि अन्य के लिए ई-फाइलिंग अनिवार्य है।

Q6. क्या बच्चों द्वारा दी गई पॉकेट मनी या गिफ्ट पर टैक्स लगेगा? रिश्तेदारों (जैसे बच्चों) से प्राप्त उपहार पूरी तरह से टैक्स-फ्री होते हैं।

निष्कर्ष (Conclusion)

2026 में वरिष्ठ नागरिकों के लिए टैक्स नियम पहले से कहीं अधिक सरल और राहत देने वाले हैं। चाहे वह Higher Exemption Limits हो या Section 194P के तहत ITR से मुक्ति, सरकार बुजुर्गों के वित्तीय बोझ को कम करने का प्रयास कर रही है। हालांकि, सही प्लानिंग के बिना ये लाभ केवल कागजों तक सीमित रह सकते हैं।

अगला कदम: अपनी वार्षिक आय का विवरण तैयार करें। यदि आपकी आय केवल पेंशन और ब्याज से है, तो आज ही अपने बैंक मैनेजर से मिलें और Section 194P के लाभों पर चर्चा करें। अपनी टैक्स गणना के लिए Indiataxtools.com के फ्री टूल्स का उपयोग करना न भूलें।

Disclaimer: यह लेख केवल शैक्षिक जानकारी के लिए है। 2026 के नवीनतम नियमों और बजट संशोधनों के आधार पर डेटा बदल सकता है। कृपया किसी भी वित्तीय निवेश या टैक्स फाइलिंग से पहले एक पेशेवर चार्टर्ड अकाउंटेंट (CA) से सलाह लें। (Internal Tool: Indiataxtools.com)