क्या आप जानते हैं कि पिछले एक दशक में सोने ने औसतन 10% से अधिक का वार्षिक रिटर्न दिया है? लेकिन क्या आप अभी भी सोने के बिस्किट या गहने खरीदकर उसे लॉकर में रखने की पुरानी तकनीक का इस्तेमाल कर रहे हैं? 2026 में, स्मार्ट निवेशक भौतिक सोने (Physical Gold) के बजाय Sovereign Gold Bond (SGB) को चुन रहे हैं।

SGB न केवल आपको सोने की बढ़ती कीमतों का लाभ देता है, बल्कि आपको हर साल एक निश्चित ब्याज भी प्रदान करता है। इस लेख में, हम Sovereign Gold Bond Scheme 2026 की बारीकियों, इसके टैक्स लाभों, ब्याज दरों और मैच्योरिटी प्रक्रिया का विश्लेषण करेंगे। यदि आप अपने पोर्टफोलियो को सुरक्षित और लाभदायक बनाना चाहते हैं, तो यह गाइड आपके लिए है।

Sovereign Gold Bond (SGB) क्या है?

Sovereign Gold Bond सरकारी प्रतिभूतियां (Government Securities) हैं जो सोने के ग्राम में नामांकित होती हैं। यह भौतिक सोने को रखने के विकल्प के रूप में भारतीय रिजर्व बैंक (RBI) द्वारा जारी की जाती हैं।

यह कैसे काम करता है?

जब आप SGB खरीदते हैं, तो आप सोने की बाजार कीमत के बराबर पैसा देते हैं। मैच्योरिटी पर, आपको उस समय की सोने की प्रचलित कीमत के आधार पर पैसा वापस मिलता है। इसके अलावा, आपको होल्डिंग की अवधि के दौरान सालाना ब्याज भी मिलता है। 2026 में, RBI ने डिजिटल निवेश को बढ़ावा देने के लिए ऑनलाइन आवेदन करने वालों को ₹50 प्रति ग्राम की अतिरिक्त छूट देना जारी रखा है।

SGB Scheme 2026: ब्याज दर और भुगतान (Interest Rate)

SGB की सबसे आकर्षक विशेषताओं में से एक इसकी निश्चित ब्याज दर है।

निश्चित आय का स्रोत

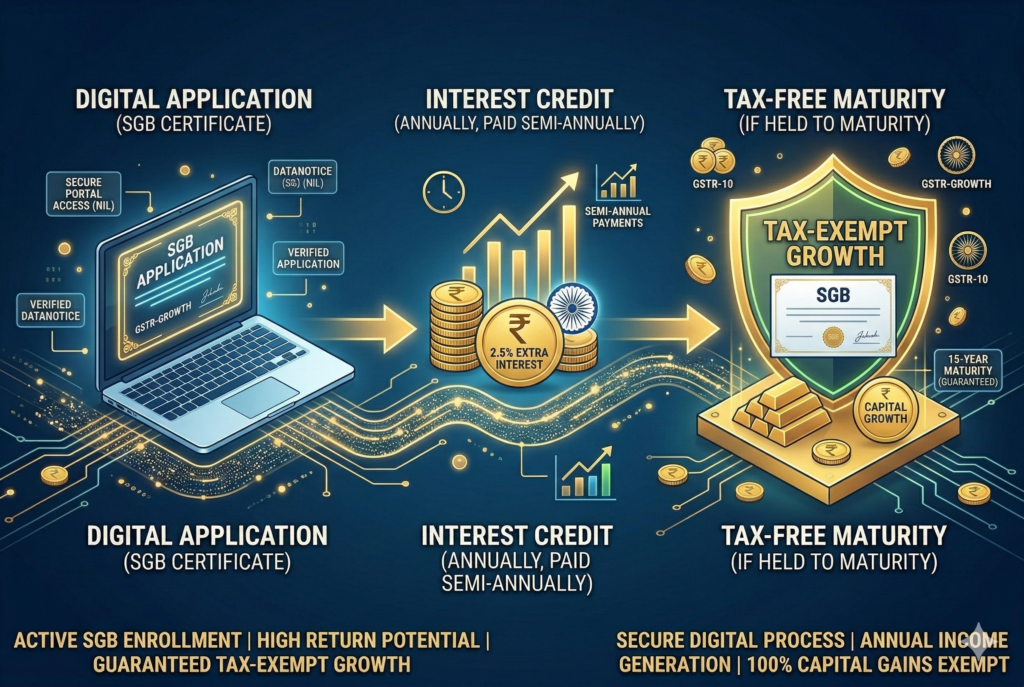

वर्तमान में, SGB पर 2.50% प्रति वर्ष की दर से ब्याज दिया जाता है। यह ब्याज आपकी निवेश की गई प्रारंभिक राशि (Nominal Value) पर मिलता है।

-

भुगतान: ब्याज का भुगतान अर्धवार्षिक (Half-yearly) आधार पर सीधे आपके बैंक खाते में किया जाता है।

-

अतिरिक्त लाभ: यह ब्याज उस लाभ के अतिरिक्त है जो आपको सोने की कीमत बढ़ने से मिलता है।

नोट: अपनी निवेश आय की गणना करने के लिए आप IndiaTaxTools SIP/Investment Calculator का उपयोग कर सकते हैं।

टैक्स लाभ: 2026 के नए नियमों के अनुसार (Tax Benefits)

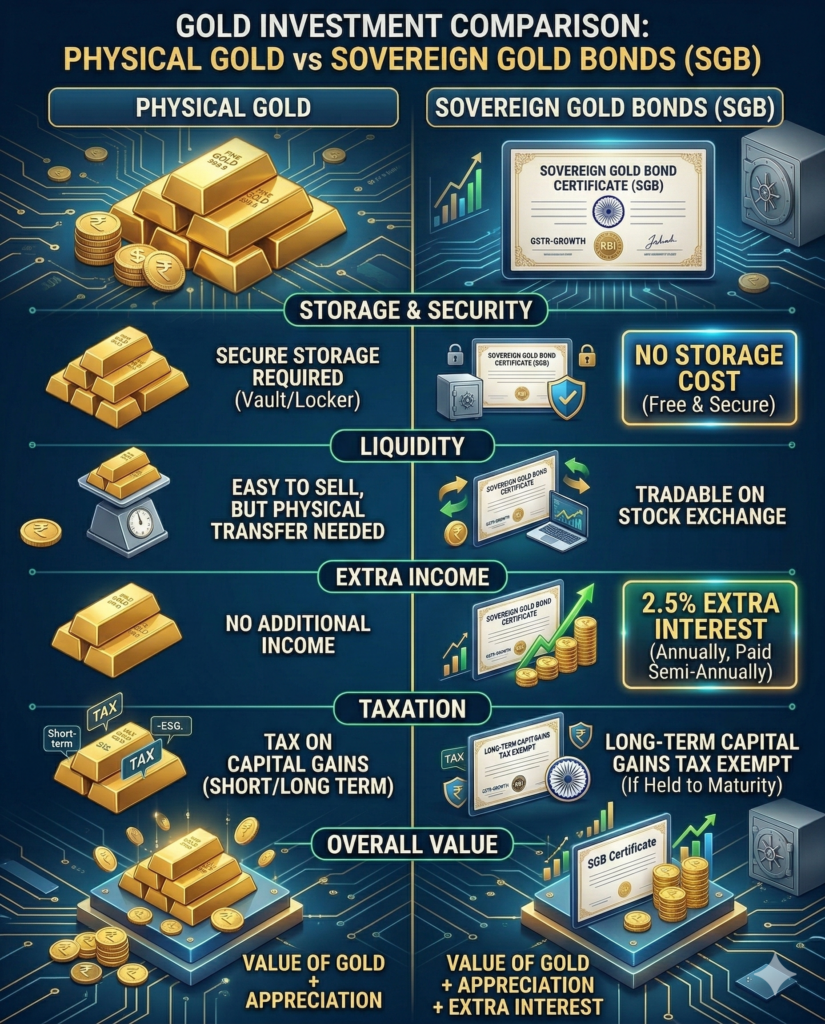

टैक्स के नजरिए से, SGB अन्य सभी स्वर्ण निवेश विकल्पों (Gold ETF या Physical Gold) को पीछे छोड़ देता है।

कैपिटल गेन टैक्स से मुक्ति

यदि आप SGB को इसकी पूर्ण अवधि (8 वर्ष) तक रखते हैं, तो मैच्योरिटी पर मिलने वाले Capital Gains पर कोई टैक्स नहीं लगता है। यह इसे ‘टैक्स-फ्री’ वेल्थ क्रिएशन का एक शानदार जरिया बनाता है।

ब्याज पर टैक्स

ध्यान रखें कि SGB से प्राप्त वार्षिक ब्याज पूरी तरह से टैक्स-फ्री नहीं है। यह आपकी “Income from Other Sources” में जोड़ा जाता है और आपके लागू इनकम टैक्स स्लैब के अनुसार टैक्स योग्य होता है। हालांकि, इस पर कोई TDS नहीं काटा जाता है।

| विशेषता | SGB (Sovereign Gold Bond) | Physical Gold (गहने/सिक्के) |

|---|---|---|

| अतिरिक्त ब्याज | 2.5% सालाना | शून्य |

| मैच्योरिटी टैक्स | पूरी तरह माफ (8 साल बाद) | LTCG देय (Slab के अनुसार) |

| मेकिंग चार्ज / GST | शून्य | 3% – 15% अतिरिक्त |

| सुरक्षा रिस्क | शून्य (RBI द्वारा सुरक्षित) | चोरी का डर / लॉकर खर्च |

मैच्योरिटी और निकासी की प्रक्रिया (Maturity & Exit Options)

SGB की परिपक्वता अवधि (Tenure) 8 वर्ष है, लेकिन इसमें जल्दी निकलने के विकल्प भी मौजूद हैं।

निकासी के विकल्प:

-

5 साल के बाद: आप 5वें, 6वें और 7वें वर्ष के ब्याज भुगतान की तारीखों पर बॉन्ड को रिडीम (Redeem) कर सकते हैं।

-

स्टॉक एक्सचेंज: SGB स्टॉक एक्सचेंज (NSE/BSE) पर ट्रेड किए जाते हैं। यदि आपके बॉन्ड डीमैट फॉर्म में हैं, तो आप उन्हें कभी भी बेच सकते हैं। हालांकि, एक्सचेंज पर बेचने पर टैक्स छूट का लाभ नहीं मिलता है।

मैच्योरिटी राशि की गणना:

मैच्योरिटी राशि पिछले 3 कार्य दिवसों के सोने के क्लोजिंग प्राइस (IBJA द्वारा प्रकाशित) के औसत पर आधारित होती है।

निवेश की सीमा और पात्रता (Eligibility & Limits)

2026 में भी SGB में निवेश के नियम उदार रखे गए हैं ताकि छोटे निवेशक भी इसका लाभ ले सकें।

-

कौन निवेश कर सकता है? भारत का कोई भी निवासी (Individual), हिंदू अविभाजित परिवार (HUF), ट्रस्ट और विश्वविद्यालय।

-

न्यूनतम निवेश: 1 ग्राम सोना।

-

अधिकतम सीमा: * व्यक्तियों और HUF के लिए: प्रति वित्तीय वर्ष 4 किलोग्राम।

-

ट्रस्ट और संस्थाओं के लिए: प्रति वित्तीय वर्ष 20 किलोग्राम।

-

प्रो टिप: यदि आप एक परिवार के रूप में निवेश कर रहे हैं, तो आप अपने जीवनसाथी और बच्चों के नाम पर अलग-अलग 4-4 किलोग्राम की सीमा का लाभ उठा सकते हैं।

SGB 2026 में निवेश कैसे करें? (Step-by-Step Process)

निवेश करने की प्रक्रिया अब पूरी तरह डिजिटल और सरल हो गई है।

ऑनलाइन प्रक्रिया:

-

अपने बैंक की नेट बैंकिंग या मोबाइल ऐप में लॉगिन करें।

-

‘Investments’ या ‘Government Bonds’ सेक्शन में जाएं।

-

‘Sovereign Gold Bond’ चुनें और ग्राम की संख्या दर्ज करें।

-

ऑनलाइन भुगतान करें। आपको प्रति ग्राम ₹50 की छूट मिलेगी।

ऑफलाइन प्रक्रिया:

आप अपनी नजदीकी बैंक शाखा, पोस्ट ऑफिस या अधिकृत स्टॉक होल्डिंग कॉर्पोरेशन (SHCIL) के माध्यम से आवेदन फॉर्म भर सकते हैं।

SGB vs Gold ETF vs Digital Gold: 2026 की तुलना

सोने में निवेश के कई डिजिटल तरीके हैं, लेकिन 2026 के टैक्स परिदृश्य में SGB अभी भी शीर्ष पर है।

| फीचर | Sovereign Gold Bond | Gold ETF | Digital Gold (Apps) |

|---|---|---|---|

| सालाना ब्याज | 2.5% निश्चित | शून्य (Zero) | शून्य (Zero) |

| मैनेजमेंट फीस | कोई नहीं | 0.5% – 1% सालाना | स्प्रेड (Spread) शुल्क |

| लिक्विडिटी | मध्यम (एक्सचेंज पर) | उच्च (High) | उच्च (High) |

| GST (3%) | लागू नहीं | लागू नहीं | खरीद पर देय |

2026 में SGB के लिए ‘लिक्विडिटी’ की रणनीति

SGB की सबसे बड़ी आलोचना इसके 8 साल के लॉक-इन को लेकर होती है। लेकिन स्मार्ट निवेशक इसे मैनेज करना जानते हैं:

-

Demat Holding: यदि आप बॉन्ड को डीमैट फॉर्म में रखते हैं, तो आप इसे NSE या BSE पर किसी भी समय बेच सकते हैं। 2026 में ‘T+0’ सेटलमेंट के आने से यह प्रक्रिया और भी तेज हो गई है।

-

Discount on Exchange: अक्सर एक्सचेंज पर SGB अपने वास्तविक सोने के भाव से 2-3% छूट (Discount) पर मिल रहे होते हैं। अनुभवी निवेशक वहां से खरीदकर अतिरिक्त लाभ कमाते हैं।

-

Nomination Facility: सुनिश्चित करें कि आपने नॉमिनी जोड़ा है, ताकि आकस्मिक स्थिति में आपके परिवार को मैच्योरिटी राशि आसानी से मिल सके।

क्या आपको SGB 2026 सीरीज में निवेश करना चाहिए? (Expert View)

2026 की वैश्विक आर्थिक स्थिति और केंद्रीय बैंकों द्वारा सोने की खरीद को देखते हुए, सोने की कीमतें स्थिर रहने की उम्मीद है।

-

किसे निवेश करना चाहिए? वे लोग जो लंबी अवधि (5-8 साल) के लिए निवेश करना चाहते हैं और जिन्हें नियमित ब्याज आय की आवश्यकता है।

-

किसे बचना चाहिए? वे निवेशक जिन्हें अगले 1-2 साल में पैसे की जरूरत है, क्योंकि एक्सचेंज पर बेचने पर उन्हें सही कीमत नहीं मिल सकती है।

टिप: यदि आप अपनी कुल नेट वर्थ का 10-15% सोने में रखते हैं, तो SGB आपके पोर्टफोलियो को ‘मार्केट क्रैश’ के दौरान सुरक्षा (Hedge) प्रदान करता है।

2026 के लिए SGB निवेश चेकलिस्ट

-

[ ] PAN और Aadhaar अपडेटेड है? (अनिवार्य)।

-

[ ] नेट बैंकिंग चालू है? (₹50 की छूट पाने के लिए)।

-

[ ] डीमैट खाता सक्रिय है? (ट्रेडिंग के लिए)।

-

[ ] टैक्स स्लैब की जांच: IndiaTaxTools Tax Calculator पर जाकर देखें कि ब्याज पर कितना टैक्स लगेगा।

-

[ ] इश्यू डेट का ध्यान: RBI की वेबसाइट पर आगामी सीरीज की तारीखें चेक करें।

SGB ब्याज भुगतान कैलेंडर: 2026-27 (Interest Payout Calendar)

SGB पर 2.5% का वार्षिक ब्याज अर्धवार्षिक (Semi-annually) आधार पर दिया जाता है। भुगतान की तारीख उस विशिष्ट ‘सीरीज’ की इश्यू डेट पर निर्भर करती है जिसमें आपने निवेश किया है।

| निवेश का महीना (Series Issue) | प्रथम ब्याज भुगतान (1st Installment) | द्वितीय ब्याज भुगतान (2nd Installment) | टिप (Smart Tip) |

| अप्रैल 2026 | अक्टूबर 2026 | अप्रैल 2027 | दशहरे के समय अतिरिक्त कैश! |

| जून 2026 | दिसंबर 2026 | जून 2027 | साल के अंत में बोनस की तरह। |

| सितंबर 2026 | मार्च 2027 | सितंबर 2027 | टैक्स सीजन में लिक्विडिटी। |

| दिसंबर 2026 | जून 2027 | दिसंबर 2027 | छुट्टियों के लिए फंड। |

ब्याज की गणना का उदाहरण (Calculation Example)

यदि आपने ₹1,00,000 मूल्य के SGB खरीदे हैं:

-

कुल वार्षिक ब्याज (2.5%): ₹2,500

-

प्रत्येक 6 महीने में भुगतान: ₹1,250

SGB (Sovereign Gold Bond) और Gold Mutual Funds (Gold FoF) दोनों ही सोने में निवेश के बेहतरीन डिजिटल तरीके हैं, लेकिन 2026 के नए टैक्स नियमों और बाजार के प्रदर्शन के आधार पर इनके बीच के अंतर काफी गहरे हो गए हैं।

नीचे एक तुलनात्मक चार्ट दिया गया है जो आपको यह तय करने में मदद करेगा कि आपके लिए कौन सा विकल्प बेहतर है:

SGB vs Gold Mutual Funds: Return & Feature Comparison (2026)

| फीचर | Sovereign Gold Bond (SGB) | Gold Mutual Funds (Gold FoF) |

| अतिरिक्त ब्याज | 2.50% सालाना (निश्चित आय) | शून्य (कोई निश्चित ब्याज नहीं) |

| बाजार रिटर्न (2025-26) | सोने की कीमत में वृद्धि + 2.5% ब्याज | केवल सोने की कीमत में वृद्धि (माइनस खर्च) |

| खर्च (Expense Ratio) | शून्य (कोई वार्षिक शुल्क नहीं) | 0.5% से 1.2% सालाना (लगभग) |

| टैक्स (LTCG) | पूरी तरह टैक्स-फ्री (यदि मैच्योरिटी तक रखा जाए*) | 12.5% टैक्स (बिना इंडेक्सेशन के) |

| निवेश का तरीका | एकमुश्त (Lumpsum) | SIP (Systematic Investment Plan) संभव |

| लिक्विडिटी (पैसे निकालना) | कम (5 साल का लॉक-इन, या एक्सचेंज पर बिक्री) | उच्च (कभी भी यूनिट्स बेची जा सकती हैं) |

| सुरक्षा | भारत सरकार (Sovereign Guarantee) | म्यूचुअल फंड हाउस (AMC) |

प्रमुख अंतर और विश्लेषण (2026 Update):

-

रिटर्न का गणित: 2025 में सोने ने ऐतिहासिक प्रदर्शन करते हुए लगभग 70% तक का रिटर्न दिया है। SGB निवेशकों को इस 70% के साथ 2.5% का अतिरिक्त ब्याज भी मिला, जिससे उनका प्रभावी रिटर्न 72.5% हो गया। वहीं, Gold Mutual Fund निवेशकों को फंड मैनेजमेंट फीस (Expense Ratio) कटने के बाद लगभग 69% रिटर्न मिला।

-

टैक्स का नया झटका (Budget 2026): 2026 के नए नियमों के अनुसार, SGB का टैक्स-फ्री लाभ अब केवल उन्हीं निवेशकों को मिलेगा जिन्होंने इसे Primary Issuance (RBI से सीधे) खरीदा है। यदि आप स्टॉक एक्सचेंज से ‘Secondary SGB’ खरीदते हैं, तो मैच्योरिटी पर आपको 12.5% LTCG देना होगा।

-

Gold Mutual Funds का फायदा: यदि आप हर महीने ₹500 या ₹1000 बचाकर सोने में निवेश करना चाहते हैं, तो Gold Mutual Fund की SIP सुविधा सबसे बेहतर है। SGB में SIP का कोई सीधा विकल्प नहीं है।

निष्कर्ष: आपके लिए क्या बेस्ट है?

-

SGB चुनें यदि: आप ₹10,000 से ज्यादा एकमुश्त निवेश करना चाहते हैं, उसे 8 साल तक रख सकते हैं, और निश्चित 2.5% ब्याज के साथ पूरी तरह टैक्स बचाना चाहते हैं।

-

Gold Mutual Fund चुनें यदि: आप छोटी-छोटी राशि (SIP) से निवेश करना चाहते हैं और आपको भविष्य में कभी भी अचानक पैसे की जरूरत पड़ सकती है (High Liquidity)।

रिटर्न तुलना चार्ट: SGB vs Gold Mutual Funds (10 साल का अनुमान)

मान लीजिए आप ₹1,00,000 का निवेश करते हैं और सोने की औसत वार्षिक वृद्धि 10% रहती है:

| विवरण | Sovereign Gold Bond (SGB) | Gold Mutual Fund (ETF/FoF) |

| प्रारंभिक निवेश | ₹1,00,000 | ₹1,00,000 |

| सोने की कीमत में वृद्धि (10% p.a.) | ₹1,59,374 | ₹1,59,374 |

| अतिरिक्त ब्याज (2.5% p.a.) | ₹25,000 (कुल 10 वर्ष) | ₹0 |

| एक्सपेंस रेशियो (0.8% p.a. – घटाया गया) | ₹0 | (₹12,750) |

| कुल मैच्योरिटी (टैक्स से पहले) | ₹2,84,374 | ₹2,46,624 |

| टैक्स (LTCG @ 12.5%) | ₹0 (8 साल बाद पूरी तरह माफ) | ₹18,328 (मुनाफे पर टैक्स) |

| शुद्ध हाथ में आई राशि (In-Hand) | ₹2,84,374 | ₹2,28,296 |

मुख्य अंतर: SGB आपको Gold Mutual Funds की तुलना में लगभग ₹56,000 (56%) अधिक रिटर्न दे सकता है।

आपको क्या चुनना चाहिए? (Decision Matrix 2026)

A. Sovereign Gold Bond (SGB) चुनें यदि:

-

आप अधिकतम रिटर्न (Maximum Returns) चाहते हैं।

-

आप अपने निवेश को 8 साल तक बिना छुए रख सकते हैं।

-

आप निवेश पर निश्चित आय (Fixed Income) चाहते हैं।

-

आप सरकारी गारंटी (Sovereign Guarantee) को प्राथमिकता देते हैं।

B. Gold Mutual Funds चुनें यदि:

-

आप SIP (Systematic Investment Plan) के जरिए ₹500/महीना निवेश करना चाहते हैं।

-

आपको भविष्य में आपातकालीन स्थिति (Emergency) में कभी भी पैसा निकालने की जरूरत पड़ सकती है।

-

आपके पास डीमैट खाता (Demat Account) नहीं है और आप सरल ऐप आधारित निवेश चाहते हैं।

2026 के लिए प्रो-इन्वेस्टर टिप (Pro-Tip)

2026 के ‘Secondary Market’ नियमों के अनुसार, यदि आप स्टॉक एक्सचेंज से पुराना SGB खरीदते हैं, तो मैच्योरिटी पर आपको टैक्स देना पड़ सकता है। इसलिए, हमेशा RBI की नई सीरीज में ही निवेश करें ताकि आपको पूरी तरह टैक्स-फ्री (Section 10(38)) लाभ मिल सके।

अपनी सटीक टैक्स लायबिलिटी चेक करने के लिए हमारे IndiaTaxTools.com पर उपलब्ध Gold Investment Tax Calculator का उपयोग करें।

सोना केवल एक आभूषण नहीं, बल्कि एक शक्तिशाली ‘Asset Class’ है। SGB का 2.5% अतिरिक्त ब्याज इसे दुनिया का सबसे अनोखा स्वर्ण निवेश बनाता है। 2026 में, अपनी वित्तीय सुरक्षा को डिजिटल सोने के साथ जोड़ें।

SGB होल्डिंग स्टेटमेंट कैसे चेक करें? (How to Track)

2026 में अपने निवेश को ट्रैक करना बहुत आसान है। आप इन 3 तरीकों से अपनी ‘होल्डिंग’ देख सकते हैं:

-

RBI E-Kuber Portal: यदि आपने बैंक के माध्यम से खरीदा है, तो आपका बैंक आपको एक ‘Holding Certificate’ ईमेल करेगा।

-

Demat Account: यदि आपने डीमैट में निवेश किया है, तो यह आपके ‘Portfolio’ में सोने की वर्तमान मार्केट वैल्यू के साथ दिखाई देगा।

-

CAS (Consolidated Account Statement): NSDL या CDSL द्वारा हर महीने भेजे जाने वाले स्टेटमेंट में आपके सभी SGB की जानकारी होती है।

2026 के लिए ‘स्मार्ट’ गोल्ड इन्वेस्टमेंट चेकलिस्ट

-

[ ] बैंक अकाउंट लिंक: सुनिश्चित करें कि आपका बैंक अकाउंट ‘Active’ है, क्योंकि ब्याज सीधे इसी में आता है।

-

[ ] नॉमिनेशन: क्या आपने अपने डिजिटल गोल्ड बॉन्ड में नॉमिनी अपडेट किया है?

-

[ ] टैक्स की तैयारी: IndiaTaxTools Tax Calculator पर जाकर देखें कि ब्याज आय आपके टैक्स स्लैब को कैसे प्रभावित कर रही है।

-

[ ] रिडेम्पशन अलर्ट: यदि आपके बॉन्ड के 5 साल पूरे हो रहे हैं, तो जल्दी निकासी (Early Exit) के विकल्पों पर विचार करें।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q1. क्या SGB पर लोन लिया जा सकता है? हाँ, SGB को बैंकों और वित्तीय संस्थानों में ऋण के लिए ‘कोलेटरल’ (Collateral) के रूप में इस्तेमाल किया जा सकता है।

Q2. क्या SGB के लिए डीमैट खाता अनिवार्य है? नहीं, लेकिन यदि आप स्टॉक एक्सचेंज पर ट्रेड करना चाहते हैं, तो डीमैट खाता होना बेहतर है। अन्यथा, आप इसे भौतिक प्रमाणपत्र के रूप में भी रख सकते हैं।

Q3. यदि सोने की कीमत गिर गई तो क्या होगा? SGB बाजार जोखिम के अधीन है। यदि मैच्योरिटी पर सोने की कीमत आपके खरीद मूल्य से कम है, तो आपको पूंजीगत हानि हो सकती है। हालांकि, ऐतिहासिक रूप से सोने ने लंबी अवधि में सकारात्मक रिटर्न ही दिया है।

Q4. क्या NRI निवेश कर सकते हैं? नहीं, विदेशी भारतीय (NRI) SGB में निवेश करने के पात्र नहीं हैं।

Q5. SGB पर मिलने वाले ब्याज की गणना कैसे होती है? ब्याज की गणना आपके द्वारा भुगतान की गई ‘इश्यू प्राइस’ पर की जाती है। उदाहरण के लिए, यदि आपने ₹60,000 निवेश किए हैं, तो आपको सालाना ₹1,500 ब्याज मिलेगा।

भविष्य का ‘गोल्ड स्टैंडर्ड’

Sovereign Gold Bond Scheme 2026 केवल एक टैक्स-सेविंग इंस्ट्रूमेंट नहीं है, बल्कि यह सोने के स्वामित्व का सबसे आधुनिक और सुरक्षित तरीका है। इसमें न तो शुद्धता (Purity) की चिंता है, न ही सुरक्षा की।

अपनी बचत का एक हिस्सा SGB में लगाने की योजना बनाएं। यदि आप अपनी पुरानी टैक्स व्यवस्था और निवेश के फायदों की तुलना करना चाहते हैं, तो हमारे IndiaTaxTools.com पर उपलब्ध मुफ्त कैलकुलेटर का उपयोग करें।

निष्कर्ष

Sovereign Gold Bond Scheme 2026 उन लोगों के लिए एक उत्कृष्ट निवेश है जो सुरक्षा और बेहतर रिटर्न का सही संतुलन चाहते हैं। यह न केवल आपको सोने की सुरक्षा देता है, बल्कि अतिरिक्त ब्याज और टैक्स बचत के माध्यम से आपकी संपत्ति को तेजी से बढ़ाता है।

अगला कदम: अपनी निवेश क्षमता की गणना करें और IndiaTaxTools.com पर उपलब्ध टूल्स का उपयोग करके अपने भविष्य के रिटर्न का अनुमान लगाएं। 2026 में स्मार्ट बनें, डिजिटल सोना चुनें!

डिस्क्लेमर (Disclaimer): यह तुलना केवल शैक्षिक उद्देश्यों के लिए है। म्यूचुअल फंड में निवेश बाजार जोखिमों के अधीन है। SGB की कीमतें सोने के अंतरराष्ट्रीय भाव पर निर्भर करती हैं। किसी भी बड़े निवेश से पहले indiataxtools.com पर टूल्स का उपयोग करें या अपने CA से परामर्श लें।