क्या आप भी अपने पैसे को निवेश करने की सोच रहे हैं और यह तय नहीं कर पा रहे हैं कि ULIP (Unit Linked Insurance Plan) में निवेश करें या Mutual Fund में? यह एक ऐसा सवाल है जो लगभग हर नए निवेशक के मन में आता है। एक तरफ ULIP आपको जीवन बीमा (Life Insurance) और निवेश दोनों का फायदा देता है, तो दूसरी तरफ Mutual Fund तेजी से वेल्थ क्रिएट (Wealth Creation) करने के लिए जाना जाता है।

अधिकतर लोग टैक्स बचाने के चक्कर में बिना सोचे-समझे किसी भी स्कीम में पैसा लगा देते हैं और बाद में कम रिटर्न या हिडन चार्जेज (Hidden Charges) की वजह से पछताते हैं।

इस विस्तृत गाइड में, हम ULIP vs Mutual Fund की गहराई से तुलना करेंगे। हम इनके टैक्स नियमों (Tax Treatment), रिटर्न्स, चार्जेज और लॉक-इन पीरियड को आसान हिंदी में समझेंगे, ताकि आप अपने वित्तीय लक्ष्यों (Financial Goals) के अनुसार सही फैसला ले सकें।

ULIP क्या है? (What is ULIP?)

ULIP यानी यूनिट लिंक्ड इंश्योरेंस प्लान एक ऐसा वित्तीय प्रोडक्ट है जो आपको एक ही प्लान में दो फायदे देता है: इंश्योरेंस (बीमा) और इन्वेस्टमेंट (निवेश)।

जब आप ULIP में प्रीमियम जमा करते हैं, तो आपके पैसे का एक छोटा हिस्सा आपके जीवन बीमा (Life Cover) के लिए इस्तेमाल होता है, और बाकी का हिस्सा शेयर बाजार (Equity) या डेट फंड्स (Debt) में निवेश कर दिया जाता है।

ULIP के मुख्य फायदे:

-

दोहरा लाभ: जीवन बीमा के साथ-साथ बाजार से जुड़े रिटर्न।

-

फंड स्विचिंग: आप अपनी मर्जी और मार्केट की स्थिति के अनुसार इक्विटी से डेट या डेट से इक्विटी में अपने फंड को स्विच कर सकते हैं, वह भी बिना किसी टैक्स देनदारी के।

-

टैक्स छूट: इनकम टैक्स एक्ट के सेक्शन 80C के तहत टैक्स बेनिफिट।

Expert Advice: ULIP उन लोगों के लिए बेहतर है जो एक ही जगह पर निवेश और बीमा दोनों चाहते हैं और लंबी अवधि (10-15 साल) तक अपने पैसे को लॉक रखने के लिए तैयार हैं।

Mutual Fund क्या है? (What is a Mutual Fund?)

म्यूचुअल फंड एक ऐसा ट्रस्ट है जो बहुत सारे निवेशकों से पैसा इकट्ठा करता है और उस पैसे को शेयर बाजार, बॉन्ड्स या अन्य सिक्योरिटीज में निवेश करता है। इसे प्रोफेशनल फंड मैनेजर्स द्वारा मैनेज किया जाता है। म्यूचुअल फंड का मुख्य और एकमात्र उद्देश्य आपके पैसे को बढ़ाना (Wealth Creation) है। इसमें कोई बीमा कवर (Insurance Cover) नहीं होता है।

Mutual Fund के मुख्य फायदे:

-

हाई रिटर्न की संभावना: लंबी अवधि में इक्विटी म्यूचुअल फंड्स ने ऐतिहासिक रूप से 12% से 15% तक के शानदार रिटर्न दिए हैं।

-

पारदर्शिता (Transparency): आपको पता होता है कि आपका पैसा कहाँ निवेश किया जा रहा है और इसके चार्जेज (Expense Ratio) बहुत कम होते हैं।

-

लिक्विडिटी (Liquidity): आप ELSS (Tax Saving Fund) को छोड़कर बाकी ओपन-एंडेड म्यूचुअल फंड्स से कभी भी अपना पैसा निकाल सकते हैं।

ULIP vs Mutual Fund: मुख्य अंतर (Comparison Table)

आइए इन दोनों वित्तीय साधनों के बीच के अंतर को एक आसान टेबल के माध्यम से समझते हैं:

| फीचर्स (Features) | ULIP (Unit Linked Insurance Plan) | Mutual Fund (म्यूचुअल फंड) |

| मुख्य उद्देश्य | बीमा (Insurance) + निवेश (Investment) | सिर्फ शुद्ध निवेश (Wealth Creation) |

| लॉक-इन पीरियड | 5 साल (अनिवार्य) | कोई लॉक-इन नहीं (ELSS में 3 साल) |

| रिटर्न की संभावना | मध्यम (8% – 10%) चार्जेज कटने के बाद | उच्च (10% – 15%) लंबी अवधि में |

| पारदर्शिता (Transparency) | कम (शुरुआती वर्षों में कई तरह के छिपे हुए चार्जेज होते हैं) | बहुत अधिक (केवल Expense Ratio लगता है) |

| लिक्विडिटी | 5 साल से पहले पैसा नहीं निकाल सकते | कभी भी पैसा निकाल सकते हैं (ELSS को छोड़कर) |

| चार्जेज (Fees) | प्रीमियम एलोकेशन, मोर्टेलिटी, फंड मैनेजमेंट चार्ज | केवल फंड मैनेजमेंट चार्ज (Expense Ratio) |

Tax Treatment: टैक्स के नियमों में कौन है आगे?

भारत में निवेश करते समय टैक्स (Taxation) का ध्यान रखना बहुत जरूरी है। आइए देखते हैं कि दोनों में टैक्स के नियम कैसे काम करते हैं:

1. निवेश के समय टैक्स छूट (Tax Benefit on Investment)

-

ULIP: आप जो प्रीमियम देते हैं, उस पर इनकम टैक्स एक्ट के Section 80C के तहत हर साल ₹1.5 लाख तक की टैक्स छूट मिलती है।

-

Mutual Fund: केवल ELSS (Equity Linked Savings Scheme) म्यूचुअल फंड में ही Section 80C के तहत ₹1.5 लाख तक की छूट मिलती है। अन्य सामान्य म्यूचुअल फंड्स में निवेश पर कोई टैक्स छूट नहीं मिलती।

2. मैच्योरिटी पर टैक्स (Tax on Returns / Maturity)

-

ULIP: यदि आपने 1 फरवरी 2021 से पहले ULIP लिया है, तो मैच्योरिटी की पूरी रकम Section 10(10D) के तहत टैक्स-फ्री होती है। लेकिन, नए नियमों के अनुसार, यदि 1 फरवरी 2021 के बाद लिए गए ULIP का वार्षिक प्रीमियम ₹2.5 लाख से अधिक है, तो इसके रिटर्न पर कैपिटल गेन्स टैक्स (Capital Gains Tax) लगेगा (जैसे म्यूचुअल फंड पर लगता है)। मृत्यु लाभ (Death Benefit) हमेशा टैक्स-फ्री होता है।

-

Mutual Fund: इक्विटी म्यूचुअल फंड्स पर टैक्स लगता है। वर्तमान नियमों के अनुसार, यदि आपको एक वित्तीय वर्ष में ₹1.25 लाख से ज्यादा का लॉन्ग टर्म कैपिटल गेन (LTCG) होता है, तो उस अतिरिक्त मुनाफे पर 12.5% का टैक्स लगता है। शॉर्ट टर्म कैपिटल गेन (STCG) पर 20% टैक्स लगता है।

💡 Pro Tip: टैक्स प्लानिंग करते समय अपने कुल टैक्स स्लैब का ध्यान रखें। सही कैलकुलेशन के लिए आप indiataxtools.com जैसे प्लेटफॉर्म पर मौजूद एडवांस टैक्स कैलकुलेटर्स का उपयोग कर सकते हैं ताकि आपको अपनी सटीक टैक्स देनदारी का पता चल सके।

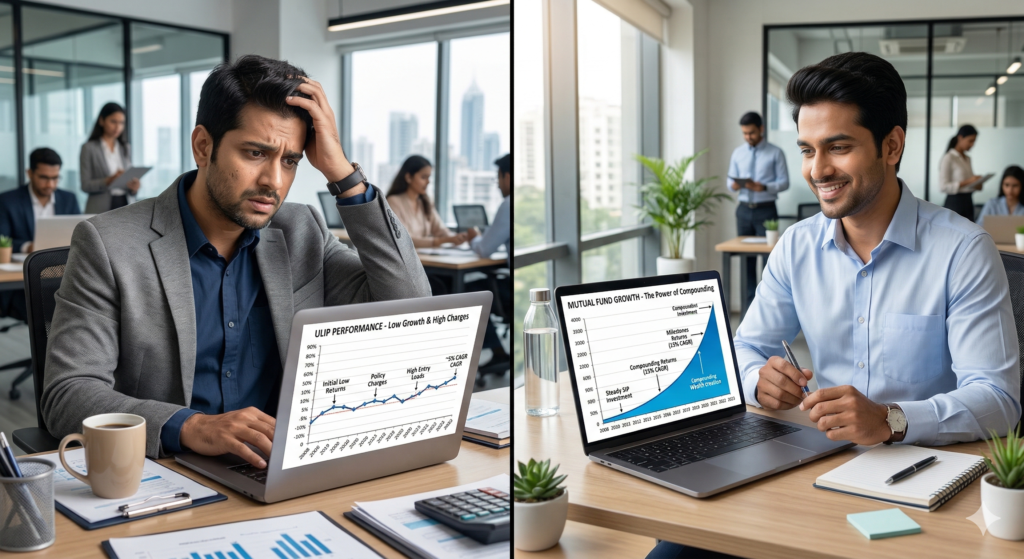

रिटर्न और हिडन चार्जेज (Returns and Hidden Charges)

ULIP के चार्जेज

लोग अक्सर ULIP से निराश होते हैं क्योंकि उन्हें शुरुआती सालों में कम रिटर्न मिलता है। इसका कारण इसके भारी चार्जेज हैं:

-

Premium Allocation Charge: आपके प्रीमियम का एक हिस्सा (शुरुआत में 5-10%) एजेंट के कमीशन और खर्चों में कट जाता है।

-

Mortality Charge: यह लाइफ कवर देने का खर्च है, जो आपकी उम्र के साथ बढ़ता है।

-

Fund Management Charge (FMC): फंड को मैनेज करने की फीस (आमतौर पर 1.35% तक)।

-

Policy Administration Charge: पॉलिसी को मेंटेन करने का मासिक खर्च।

Mutual Fund के चार्जेज

म्यूचुअल फंड में निवेश का पूरा पैसा सीधे मार्केट में जाता है। इसमें केवल एक मुख्य चार्ज होता है:

-

Expense Ratio: यह फंड हाउस द्वारा फंड को मैनेज करने की फीस है, जो आमतौर पर 0.5% से 1.5% के बीच होती है। डायरेक्ट प्लान (Direct Mutual Funds) में यह और भी कम होती है।

Case Study: राहुल और सुमित की निवेश यात्रा

इस कॉन्सेप्ट को एक रियल-लाइफ उदाहरण से समझते हैं। मान लीजिए राहुल और सुमित दोनों की उम्र 30 साल है और दोनों हर महीने ₹10,000 निवेश करना चाहते हैं।

-

राहुल की रणनीति (ULIP): राहुल ने एक ULIP प्लान लिया जिसमें उसे 10 लाख का लाइफ कवर और निवेश दोनों मिल रहे हैं।

-

सुमित की रणनीति (Term Plan + Mutual Fund): सुमित ने समझदारी दिखाते हुए ₹1,000 महीने का एक Term Insurance लिया (जिससे उसे 1 करोड़ का लाइफ कवर मिला) और बाकी बचे ₹9,000 महीने की Mutual Fund SIP शुरू कर दी।

15 साल बाद का परिणाम (अनुमानित 12% रिटर्न के आधार पर):

-

राहुल (ULIP): ULIP के भारी चार्जेज (मोर्टेलिटी, एडमिन आदि) कटने के बाद, राहुल का प्रभावी रिटर्न लगभग 8-9% रहा। 15 साल बाद उसका फंड लगभग 35 से 38 लाख रुपये बना। (लाइफ कवर सिर्फ 10 लाख का था)।

-

सुमित (Mutual Fund + Term): सुमित के ₹9,000 की SIP ने 12% के हिसाब से 15 साल में लगभग 45 लाख रुपये का फंड बना लिया। इसके साथ ही उसके परिवार के पास पूरे समय 1 करोड़ का सुरक्षा कवच (Term Plan) भी था।

निष्कर्ष: बीमा और निवेश को अलग-अलग रखना हमेशा एक स्मार्ट फैसला होता है।

स्टेप-बाय-स्टेप गाइड: सही निवेश कैसे चुनें?

यदि आप अभी भी कन्फ्यूज्ड हैं, तो इन 4 स्टेप्स को फॉलो करें:

स्टेप 1: अपने लक्ष्य तय करें (Set Your Goals): क्या आप पैसा सिर्फ ग्रो करना चाहते हैं या आपको टैक्स बचाना और बीमा भी चाहिए?

स्टेप 2: अपना बीमा चेक करें: क्या आपके पास पहले से कोई पर्याप्त टर्म लाइफ इंश्योरेंस (Term Insurance) है? यदि हाँ, तो आपको ULIP की बिल्कुल जरूरत नहीं है।

स्टेप 3: लिक्विडिटी की जरूरत समझें: यदि आपको अगले 2-4 साल में पैसे की जरूरत पड़ सकती है, तो ULIP (5 साल का लॉक-इन) आपके लिए नहीं है। ओपन-एंडेड म्यूचुअल फंड चुनें।

स्टेप 4: निवेश शुरू करें: अगर टैक्स बचाना है और वेल्थ क्रिएट करनी है, तो ELSS म्यूचुअल फंड सबसे बेहतरीन विकल्प है।

सामान्य गलतियां जिनसे आपको बचना चाहिए (Mistakes to Avoid)

-

एजेंट के दबाव में ULIP खरीदना: कई बार बैंक या एजेंट अपने भारी कमीशन के लिए आपको ULIP चिपका देते हैं। निवेश से पहले पूरी जानकारी लें।

-

बीमा और निवेश को मिलाना: यह भारतीय निवेशकों की सबसे बड़ी गलती है। इंश्योरेंस का काम सुरक्षा देना है, रिटर्न देना नहीं।

-

Mutual Fund में धैर्य न रखना: मार्केट के थोड़े से उतार-चढ़ाव में SIP बंद कर देना आपके वेल्थ क्रिएशन के लक्ष्य को खत्म कर सकता है।

FAQs (अक्सर पूछे जाने वाले सवाल)

Q1. क्या ULIP म्यूचुअल फंड से ज्यादा सुरक्षित है?

उत्तर: नहीं, दोनों ही बाजार (Market) से जुड़े हुए हैं। ULIP में भी आपका पैसा इक्विटी या डेट मार्केट में ही निवेश होता है, इसलिए जोखिम दोनों में समान है।

Q2. मैं 3 साल के लिए निवेश करना चाहता हूँ, मुझे क्या चुनना चाहिए?

उत्तर: 3 साल के लिए आपको म्यूचुअल फंड (विशेष रूप से डेट फंड या शॉर्ट-टर्म इक्विटी फंड) चुनना चाहिए। ULIP में 5 साल का लॉक-इन पीरियड होता है, आप उससे पहले पैसा नहीं निकाल सकते।

Q3. ELSS और ULIP में टैक्स बचाने के लिए कौन बेहतर है?

उत्तर: ELSS काफी बेहतर है। ELSS में केवल 3 साल का लॉक-इन होता है और ऐतिहासिक रिटर्न ULIP से काफी अधिक होते हैं। ULIP में 5 साल का लॉक-इन और कई तरह के चार्जेज होते हैं।

Q4. क्या मैं अपना ULIP बीच में बंद कर सकता हूँ?

उत्तर: हाँ, लेकिन 5 साल के लॉक-इन पीरियड से पहले बंद करने पर आपको भारी सरेंडर चार्जेज (Surrender Charges) देने पड़ सकते हैं और पैसा भी 5 साल पूरे होने के बाद ही मिलेगा।

Q5. क्या Mutual Fund SIP को कभी भी रोका जा सकता है?

उत्तर: बिल्कुल! आप अपनी मर्जी से कभी भी अपनी SIP को पॉज (Pause) कर सकते हैं, रोक सकते हैं या अपना पैसा निकाल सकते हैं (ELSS फंड्स को छोड़कर)।

ULIP और Mutual Fund दोनों के अपने-अपने फायदे हैं, लेकिन आधुनिक वित्तीय प्लानिंग का एक सुनहरा नियम है: “अपने बीमा (Insurance) और निवेश (Investment) को कभी न मिलाएं।” यदि आप वास्तव में अपने परिवार को सुरक्षित करना चाहते हैं, तो एक सस्ता Term Insurance लें। और यदि आप लंबी अवधि में बेहतरीन रिटर्न कमाना चाहते हैं और महंगाई को मात देना चाहते हैं, तो Mutual Fund (डायरेक्ट प्लान) आपके लिए सबसे अच्छा रास्ता है।

अगर आप इस बात को लेकर चिंतित हैं कि म्यूचुअल फंड से होने वाले मुनाफे पर टैक्स कैसे कैलकुलेट करें, तो सही प्लानिंग के लिए ऑनलाइन टैक्स टूल्स का सहारा जरूर लें।