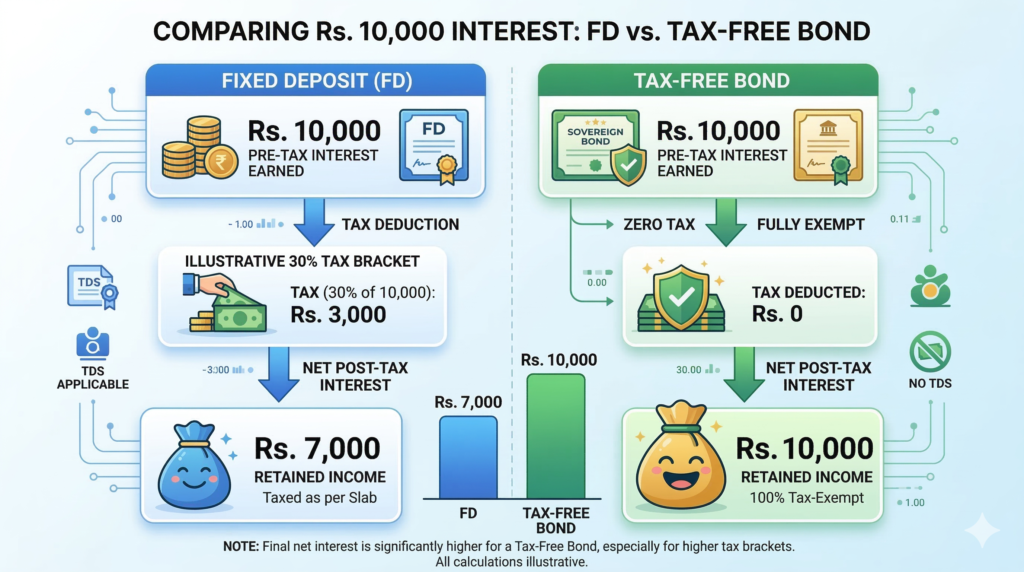

क्या आपने कभी सोचा है कि क्या ऐसा कोई निवेश हो सकता है जहाँ मिलने वाला पूरा का पूरा ब्याज आपकी जेब में जाए और सरकार उस पर एक रुपया भी टैक्स न माँगे? मान लीजिए आप 30% के टैक्स स्लैब में हैं और आपको ₹1 लाख का ब्याज मिलता है। बैंक FD में आपको सिर्फ ₹70,000 मिलेंगे, लेकिन Tax-Free Bonds 2026 में पूरे ₹1 लाख!

2026 के बदलते आर्थिक दौर में, जहाँ महंगाई और बाजार की अस्थिरता बढ़ रही है, निवेशक सुरक्षित और स्थिर आय की तलाश में हैं। टैक्स-फ्री बांड्स (Tax-Free Bonds) एक ऐसा विकल्प हैं जो न केवल सुरक्षा (Sovereign Safety) देते हैं, बल्कि टैक्स के बाद मिलने वाला रिटर्न (Post-tax Return) कई बार फिक्स्ड डिपॉजिट से भी बेहतर साबित होता है। इस लेख में हम 2026 के टॉप बांड्स, उनकी ब्याज दरों और उन छिपे हुए जोखिमों के बारे में विस्तार से जानेंगे जिन्हें अक्सर नजरअंदाज कर दिया जाता है।

टैक्स फ्री बांड्स क्या हैं? (What are Tax-Free Bonds?)

टैक्स-फ्री बांड्स सरकारी संस्थाओं (जैसे NHAI, REC, PFC) द्वारा बुनियादी ढांचा परियोजनाओं के लिए धन जुटाने के लिए जारी किए जाते हैं।

इनकी सबसे बड़ी खासियत आयकर अधिनियम की धारा 10(15)(iv)(h) है। इसके तहत, इन बांड्स से मिलने वाला ब्याज पूरी तरह से कर-मुक्त होता है। इसका मतलब है कि आपको मिलने वाली ब्याज आय पर कोई टीडीएस (TDS) नहीं कटता और न ही आपको इसे अपनी कर योग्य आय में जोड़ने की जरूरत होती है।

Key Takeaway: अगर आप 20% या 30% के टैक्स ब्रैकेट में हैं, तो ये बांड्स आपके लिए “गोल्डन इन्वेस्टमेंट” साबित हो सकते हैं।

2026 में उपलब्ध टॉप टैक्स फ्री बांड्स की लिस्ट

फिलहाल, प्राइमरी मार्केट (Direct Issue) में नए बांड्स कम आ रहे हैं, लेकिन सेकेंडरी मार्केट (Stock Exchange) में कई बेहतरीन विकल्प मौजूद हैं।

| जारीकर्ता (Issuer) | कूपन रेट (Coupon Rate) | मैच्योरिटी वर्ष (Maturity) | क्रेडिट रेटिंग (Credit Rating) |

| NHAI (भारतीय राष्ट्रीय राजमार्ग प्राधिकरण) | 8.20% – 8.50% | 2030 – 2035 | AAA (Stable) |

| REC (ग्रामीण विद्युतीकरण निगम) | 7.90% – 8.30% | 2028 – 2033 | AAA |

| PFC (पावर फाइनेंस कॉर्पोरेशन) | 8.10% – 8.40% | 2029 – 2034 | AAA |

| HUDCO (आवास और शहरी विकास निगम) | 8.00% – 8.25% | 2031 | AAA |

कैपिटल गेन टैक्स (Capital Gains Tax) की बारीकियां

टैक्स-फ्री बांड्स का ब्याज भले ही टैक्स-फ्री हो, लेकिन उनकी बिक्री पर होने वाला मुनाफा (Profit on Sale) टैक्स के दायरे में आता है:

-

Listed Tax-Free Bonds: यदि आप इन्हें 12 महीने से ज्यादा रखकर बेचते हैं, तो होने वाले मुनाफे पर 12.5% Long Term Capital Gains (LTCG) टैक्स लगता है।

-

Short Term: यदि 12 महीने से पहले बेचते हैं, तो मुनाफा आपकी इनकम में जुड़ जाएगा और स्लैब के हिसाब से टैक्स लगेगा।

अपनी टैक्स गणना को आसान बनाने के लिए IndiaTaxTools Capital Gains Calculator का उपयोग करें।

ब्याज दरें और ‘Yield to Maturity’ (YTM) को समझना

निवेशक अक्सर केवल ‘कूपन रेट’ (Coupon Rate) को देखते हैं, जो एक बड़ी गलती है। 2026 में, चूंकि ये बांड्स स्टॉक एक्सचेंज पर ट्रेड हो रहे हैं, इसलिए इनकी कीमत फेस वैल्यू (₹1000) से ऊपर या नीचे हो सकती है।

Yield to Maturity (YTM): यह वह वास्तविक रिटर्न है जो आपको तब मिलेगा जब आप आज के बाजार भाव पर बांड खरीदते हैं और उसे मैच्योरिटी तक रखते हैं।

उदाहरण: अगर किसी बांड का कूपन रेट 8% है लेकिन वह मार्केट में महंगा मिल रहा है, तो आपका वास्तविक रिटर्न (YTM) लगभग 5.5% से 6% के बीच हो सकता है। अपनी कुल टैक्स लायबिलिटी और निवेश की योजना बनाने के लिए आप IndiaTaxTools Income Tax Calculator का उपयोग कर सकते हैं ताकि आप समझ सकें कि टैक्स बचाने के बाद आपका वास्तविक लाभ कितना है।

टैक्स फ्री बांड्स में निवेश के मुख्य फायदे

-

पूरी तरह सुरक्षित: ये सरकारी कंपनियों द्वारा समर्थित होते हैं, इसलिए पैसा डूबने का खतरा न के बराबर होता है।

-

नियमित आय: ये बांड्स आमतौर पर सालाना ब्याज देते हैं, जो रिटायर्ड लोगों के लिए बेहतरीन है।

-

कोई TDS नहीं: बैंक FD की तरह यहाँ बैंक पहले से टैक्स नहीं काटता।

-

पूंजीगत लाभ (Capital Gains): अगर भविष्य में ब्याज दरें गिरती हैं, तो इन बांड्स की कीमत बाजार में बढ़ जाती है, जिसे बेचकर आप अतिरिक्त मुनाफा कमा सकते हैं।

2026 के संभावित जोखिम (Risks to Consider)

कोई भी निवेश जोखिम मुक्त नहीं होता। टैक्स-फ्री बांड्स के साथ भी कुछ चुनौतियां हैं:

-

तरलता जोखिम (Liquidity Risk): स्टॉक एक्सचेंज पर इन बांड्स के खरीदार कम हो सकते हैं। अगर आपको अचानक पैसों की जरूरत है, तो हो सकता है आपको इन्हें कम कीमत पर बेचना पड़े।

-

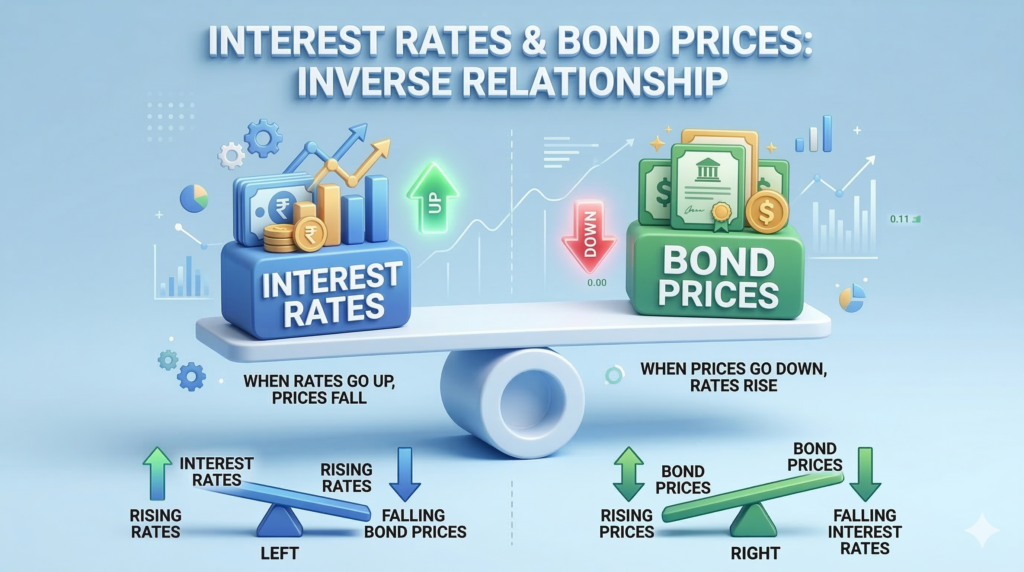

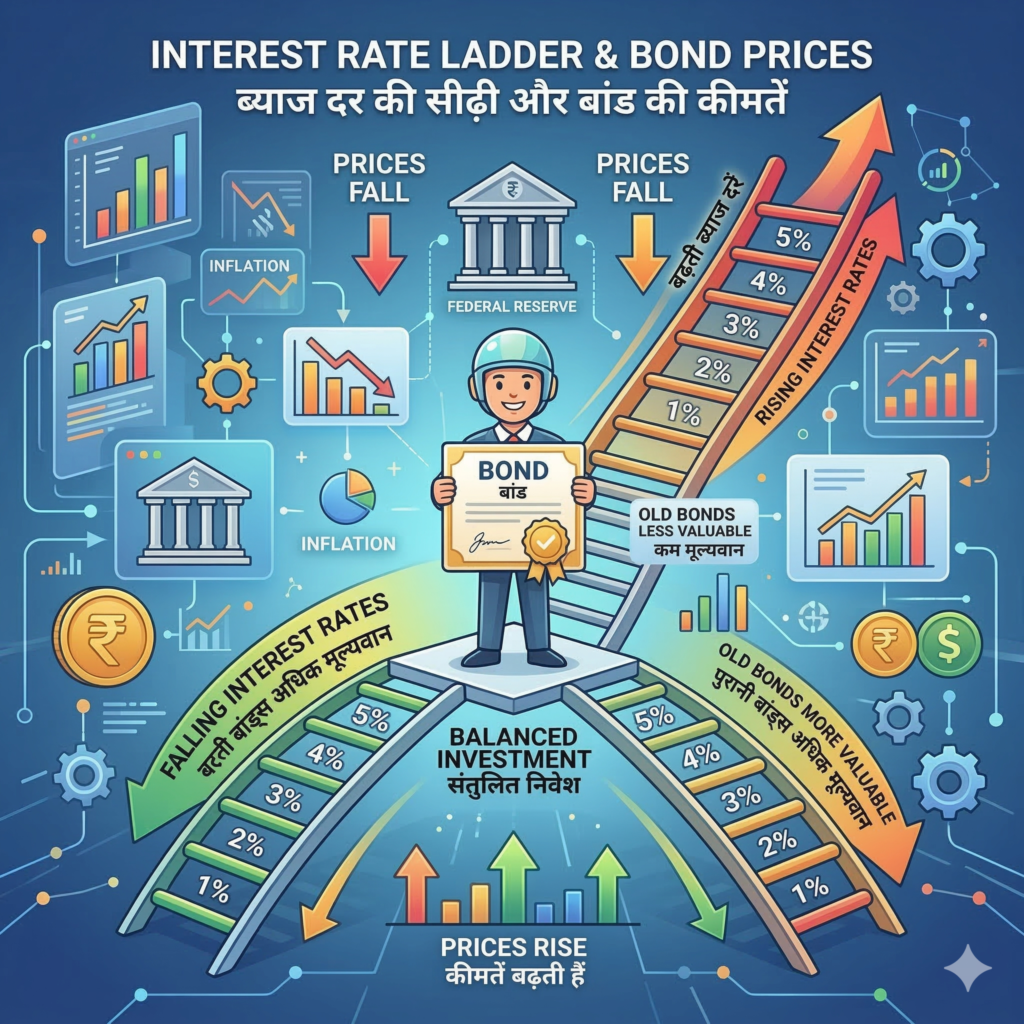

ब्याज दर जोखिम (Interest Rate Risk): यदि आरबीआई (RBI) ब्याज दरें बढ़ाता है, तो पुराने बांड्स की मार्केट वैल्यू गिर जाती है।

-

कॉल ऑप्शन (Call Option): कुछ बांड्स में कंपनियों के पास ‘कॉल ऑप्शन’ होता है, जिससे वे मैच्योरिटी से पहले ही बांड वापस ले सकती हैं।

टैक्स-फ्री बांड्स बनाम अन्य निवेश: तुलना

| फीचर | Tax-Free Bonds | Bank Fixed Deposit | Equity Mutual Funds |

|---|---|---|---|

| टैक्स फ्री ब्याज? | हाँ (पूरी तरह) | नहीं (स्लैब के अनुसार) | नहीं (LTCG/STCG लागू) |

| जोखिम | बहुत कम | बहुत कम | उच्च (मार्केट रिस्क) |

| मैच्योरिटी | 10-20 साल | 7 दिन – 10 साल | कभी भी निकालें |

Tax-Free Bonds की प्राइसिंग को प्रभावित करने वाले 5 बड़े कारक

अक्सर निवेशक सोचते हैं कि बांड की कीमत स्थिर रहती है, लेकिन ऐसा नहीं है। सेकेंडरी मार्केट में इनकी कीमतें रोज बदलती हैं।

-

RBI की रेपो रेट (Repo Rate): यदि आरबीआई ब्याज दरें बढ़ाता है, तो पुराने टैक्स-फ्री बांड्स (जिनका ब्याज कम है) की मांग गिर जाती है और उनकी कीमत भी कम हो जाती है।

-

महंगाई (Inflation): अगर देश में महंगाई बहुत ज्यादा बढ़ जाती है, तो फिक्स्ड ब्याज देने वाले बांड्स का ‘रियल रिटर्न’ कम हो जाता है।

-

क्रेडिट रेटिंग में बदलाव: हालांकि NHAI और REC जैसे संस्थान ‘AAA’ रेटेड हैं, लेकिन अगर भविष्य में इनकी रेटिंग बदलती है, तो बांड की कीमतों पर बड़ा असर पड़ता है।

-

बाजार में तरलता (Market Liquidity): अगर किसी खास बांड के खरीदार बाजार में कम हैं, तो आपको उसे बेचने के लिए अपनी कीमत कम करनी पड़ सकती है।

-

टैक्स कानूनों में बदलाव: अगर सरकार भविष्य में किसी नए टैक्स-फ्री विकल्प की घोषणा करती है, तो मौजूदा बांड्स का आकर्षण कम हो सकता है।

निवेश कैसे करें? (How to Invest in 2026)

आप इन बांड्स में दो तरीकों से निवेश कर सकते हैं:

-

Demat Account: सबसे आसान तरीका। अपने ब्रोकर (Zerodha, Groww, ICICI Direct) के माध्यम से एक्सचेंज पर बांड सर्च करें और उन्हें शेयर्स की तरह खरीदें।

-

Physical Form: कुछ पुराने बांड्स अभी भी फिजिकल फॉर्म में खरीदे जा सकते हैं, लेकिन यह प्रक्रिया जटिल है।

Actionable Tip: निवेश करने से पहले अपने पोर्टफोलियो के एसेट एलोकेशन की जाँच करें। अगर आपकी उम्र 50 से ऊपर है, तो 20-30% पोर्टफोलियो इन सुरक्षित बांड्स में होना चाहिए।

केस स्टडी: ₹50 लाख का निवेश – FD बनाम Tax-Free Bonds

आइए एक वास्तविक उदाहरण से समझते हैं कि 2026 में एक हाई-नेट-वर्थ इंडिविजुअल (HNI) के लिए यह कैसे काम करता है।

परिदृश्य: मिस्टर शर्मा 30% टैक्स स्लैब में हैं और उनके पास ₹50 लाख निवेश के लिए हैं।

-

विकल्प A: बैंक FD (7.5% ब्याज पर)

-

सालाना ब्याज: ₹3,75,000

-

30% टैक्स (प्लस सेस): ₹1,17,000

-

नेट हाथ में आया पैसा: ₹2,58,000

-

-

विकल्प B: Tax-Free Bonds (6.0% YTM पर)

-

सालाना ब्याज: ₹3,00,000

-

टैक्स: ₹0

-

नेट हाथ में आया पैसा: ₹3,00,000

-

नतीजा: हालांकि FD का ब्याज दर (7.5%) ज्यादा दिख रहा था, लेकिन टैक्स काटने के बाद टैक्स-फ्री बांड्स ने मिस्टर शर्मा को ₹42,000 ज्यादा सालाना मुनाफा दिया।

सेकेंडरी मार्केट से बांड खरीदते समय ‘Step-by-Step’ प्रक्रिया

-

Demat और Trading Account खोलें: अगर आपके पास Zerodha या Upstox जैसा अकाउंट है, तो आप तैयार हैं।

-

सही बांड चुनें: NSE/BSE की वेबसाइट पर ‘Debt’ सेक्शन में जाएं। वहां NHAI, PFC, REC, IRFC जैसे नाम सर्च करें।

-

YTM चेक करें: केवल ‘LTP’ (Last Traded Price) न देखें। अपने ब्रोकर के टर्मिनल पर ‘Yield’ की जांच करें।

-

वॉल्यूम देखें: यह देखें कि उस बांड में रोज कितनी ट्रेडिंग हो रही है। कम वॉल्यूम वाले बांड में फंसने का डर रहता है।

-

ब्याज भुगतान की तारीख: चेक करें कि बांड का ब्याज साल में किस महीने मिलता है (जैसे अक्टूबर या मार्च)।

2026-2030 के लिए निवेश रणनीति (Future Outlook)

विशेषज्ञों का मानना है कि 2026 के बाद भारत की अर्थव्यवस्था और मजबूत होगी, जिससे ब्याज दरों में स्थिरता आ सकती है। ऐसे में पुराने ‘हाई-कूपन’ वाले टैक्स-फ्री बांड्स की वैल्यू और बढ़ सकती है।

Expert Advice: बांड्स को केवल टैक्स बचाने के लिए न खरीदें, बल्कि इसे अपने पोर्टफोलियो के ‘डेट एलोकेशन’ (Debt Allocation) के रूप में देखें।

टैक्स-फ्री बांड्स की गणना: ‘Tax-Equivalent Yield’ का फॉर्मूला

जब आप किसी टैक्स-फ्री बांड की तुलना बैंक FD से करते हैं, तो आपको Tax-Equivalent Yield निकालनी चाहिए। यह वह ब्याज दर है जो एक टैक्सेबल निवेश (जैसे FD) को देनी होगी ताकि वह टैक्स-फ्री बांड के बराबर रिटर्न दे सके।

इसका सरल गणितीय सूत्र (Formula) है:

Formula:

Tax-Equivalent Yield = Tax-Free Yield

(1 – Tax Rate)

उदाहरण के तौर पर:

अगर किसी टैक्स-फ्री बांड का यील्ड 6% है और आप 30.12% (सर्चार्ज सहित) के टैक्स ब्रैकेट में हैं:

6

(1 – 0.3012)

= 8.58%

इसका मतलब है कि आपको ऐसी बैंक FD ढूंढनी होगी जो 8.58% ब्याज दे, तब जाकर वह इस 6% वाले टैक्स-फ्री बांड की बराबरी कर पाएगी। 2026 में 8.5% से ज्यादा सुरक्षित FD मिलना लगभग नामुमकिन है, जो इन बांड्स की अहमियत बढ़ा देता है।

बांड्स की क्रेडिट रेटिंग: सुरक्षा का पैमाना

(निवेशकों के डर को दूर करने के लिए यह सेक्शन जरूरी है)

टैक्स-फ्री बांड्स में निवेश करते समय रेटिंग्स को समझना बहुत जरूरी है। भारत में प्रमुख रेटिंग एजेंसियां जैसे CRISIL, ICRA और CARE इन बांड्स को रेट करती हैं।

-

AAA Rating: यह उच्चतम सुरक्षा का संकेत है। NHAI, IRFC और REC जैसे संस्थानों को अक्सर यही रेटिंग मिलती है। इसका मतलब है कि समय पर ब्याज और मूलधन (Principal) मिलने की गारंटी सबसे अधिक है।

-

AA+ या AA Rating: यह भी काफी सुरक्षित माने जाते हैं, लेकिन AAA की तुलना में इनमें थोड़ा सा जोखिम (जो कि नगण्य है) अधिक हो सकता है।

2026 में, अपनी वित्तीय सुरक्षा सुनिश्चित करने के लिए हमेशा AAA रेटेड सरकारी बांड्स को ही प्राथमिकता दें।

अलग-अलग उम्र के निवेशकों के लिए टैक्स-फ्री बांड्स की भूमिका

क. रिटायर्ड सीनियर सिटीजन्स (Age 60+)

रिटायरमेंट के बाद नियमित और सुरक्षित आय सबसे बड़ी जरूरत होती है। बैंक FD पर मिलने वाला ब्याज ₹50,000 (80TTB) के बाद टैक्सेबल हो जाता है। टैक्स-फ्री बांड्स यहाँ “Tax-Free Pension” की तरह काम करते हैं।

ख. हाई-सैलरी प्रोफेशनल्स (Age 30-50)

अगर आप ₹15 लाख से ऊपर के पैकेज पर हैं, तो आप सीधे 30% टैक्स स्लैब में आते हैं। आपके लिए वेल्थ क्रिएट करने से ज्यादा जरूरी वेल्थ को टैक्स से बचाना है। अपने पोर्टफोलियो का 15% हिस्सा इन बांड्स में रखने से आपका ‘एवरेज टैक्स आउटगो’ कम हो जाता है।

आप अपनी टेक-होम सैलरी और उस पर लगने वाले टैक्स को सटीक तरीके से कैलकुलेट करने के लिए IndiaTaxTools Salary Tax Calculator का उपयोग कर सकते हैं।

सेकेंडरी मार्केट में तरलता (Liquidity) कैसे चेक करें?

बहुत से पाठक डरते हैं कि वे बांड्स तो खरीद लेंगे, लेकिन क्या उन्हें बेच पाएंगे? यहाँ 2026 में तरलता जांचने के 3 तरीके दिए गए हैं:

-

Bid-Ask Spread: बांड के ‘खरीद भाव’ (Bid) और ‘बेच भाव’ (Ask) के बीच का अंतर देखें। यदि अंतर बहुत कम (जैसे 10-20 पैसे) है, तो बांड में अच्छी तरलता है।

-

Daily Volume: चेक करें कि उस बांड के कितने यूनिट्स रोज ट्रेड हो रहे हैं। NHAI और REC के बांड्स में आमतौर पर वॉल्यूम अच्छा रहता है।

-

Market Makers: कुछ बड़े ब्रोकर इन बांड्स के लिए मार्केट मेकर का काम करते हैं, जिससे खरीद-बिक्री आसान हो जाती है।

टैक्स-फ्री बांड्स से जुड़े कुछ ‘मिथक’ (Myths vs. Reality)

-

मिथक 1: “इनमें पैसा 15-20 साल के लिए फंस जाता है।”

-

हकीकत: आप इन्हें स्टॉक एक्सचेंज पर कभी भी बेच सकते हैं, बस उस समय के मार्केट रेट पर सौदा होगा।

-

-

मिथक 2: “इनमें निवेश करने पर 80C की छूट मिलती है।”

-

हकीकत: नहीं, यह केवल टैक्स-फ्री इनकम के लिए हैं, टैक्स डिडक्शन के लिए नहीं।

-

-

मिथक 3: “प्राइवेट कंपनियां भी टैक्स-फ्री बांड्स जारी करती हैं।”

-

हकीकत: नहीं, केवल चुनिंदा सरकारी उपक्रम ही टैक्स-फ्री बांड्स जारी करने के हकदार हैं।

-

| बांड का नाम (Series) | मैच्योरिटी डेट | सालाना ब्याज (Coupon) | प्रायोरिटी |

|---|---|---|---|

| NHAI – N3 | Jan 2032 | 8.30% | High |

| PFC – N8 | Nov 2033 | 8.20% | Medium |

| REC – N6 | Mar 2029 | 7.93% | Short-Term |

बोनस: 2026 के लिए एक ‘स्मार्ट निवेश योजना’

अगर आपके पास ₹10 लाख हैं, तो उन्हें इस तरह बांटें:

-

₹4 लाख: टैक्स-फ्री बांड्स में (सुरक्षित 6% टैक्स-फ्री आय के लिए)।

-

₹4 लाख: इक्विटी म्यूचुअल फंड्स में (लॉन्ग टर्म वेल्थ के लिए)।

-

₹2 लाख: लिक्विड फंड्स या सेविंग्स में (आपातकालीन जरूरतों के लिए)।

यह पोर्टफोलियो आपको सुरक्षा और ग्रोथ दोनों देगा। अपने इस पूरे निवेश पर टैक्स बचाने की बेहतर प्लानिंग के लिए IndiaTaxTools.com के विभिन्न कैलकुलेटर्स का उपयोग करना न भूलें।

क्या आपको टैक्स-फ्री बांड्स खरीदने चाहिए?

-

[ ] क्या आप 20% या 30% के टैक्स स्लैब में आते हैं?

-

[ ] क्या आप अगले 5-10 सालों तक अपना पैसा लॉक-इन रख सकते हैं?

-

[ ] क्या आपको नियमित सालाना आय (Regular Income) की जरूरत है?

-

[ ] क्या आपकी प्राथमिकता ‘पूंजी की सुरक्षा’ (Capital Protection) है?

-

[ ] क्या आपके पास इमरजेंसी के लिए अलग से फंड मौजूद है?

अगर इन सभी सवालों का जवाब “हाँ” है, तो टैक्स-फ्री बांड्स आपके पोर्टफोलियो का हिस्सा होने चाहिए।

FAQs: अक्सर पूछे जाने वाले सवाल

Q1. क्या टैक्स-फ्री बांड्स में ₹1.5 लाख की धारा 80C की छूट मिलती है? नहीं, इन बांड्स में निवेश करने पर निवेश की राशि पर कोई टैक्स छूट (Deduction) नहीं मिलती। केवल इनसे मिलने वाला ब्याज टैक्स-फ्री होता है।

Q2. अगर मैं बांड को मैच्योरिटी से पहले स्टॉक एक्सचेंज पर बेचता हूँ, तो क्या होगा? अगर आप बांड बेचकर मुनाफा कमाते हैं (Capital Gain), तो उस पर टैक्स देना होगा। 1 साल से ज्यादा होल्ड करने पर 12.5% LTCG टैक्स लग सकता है (2026 के नियमों के अनुसार)।

Q3. क्या NRI इन बांड्स में निवेश कर सकते हैं? हाँ, अधिकांश टैक्स-फ्री बांड्स में NRI निवेश कर सकते हैं, लेकिन उन्हें NRO या NRE खाते का उपयोग करना होगा।

Q4. ब्याज कब मिलता है? ज्यादातर टैक्स-फ्री बांड्स साल में एक बार (Annually) ब्याज देते हैं।

निष्कर्ष और भविष्य का दृष्टिकोण

Tax-Free Bonds 2026 उन निवेशकों के लिए एक सुरक्षित स्वर्ग (Safe Haven) हैं जो बिना किसी सिरदर्द के टैक्स-फ्री इनकम चाहते हैं। हालांकि, सेकेंडरी मार्केट में ऊँची कीमतों के कारण YTM कम हो सकता है, फिर भी हाई टैक्स ब्रैकेट वाले लोगों के लिए यह बैंक FD से कहीं बेहतर है।

2026 में निवेश करने से पहले अपनी कुल आय और टैक्स की गणना IndiaTaxTools पर जरूर करें। यदि आप सैलरीड प्रोफेशनल हैं, तो Salary Tax Calculator का उपयोग करके देखें कि आपकी टेक-होम सैलरी पर इन निवेशों का क्या असर पड़ता है।

Disclaimer: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। निवेश बाजार जोखिमों के अधीन है। किसी भी वित्तीय निर्णय से पहले अपने वित्तीय सलाहकार से परामर्श लें। अधिक टूल्स और जानकारी के लिए indiataxtools.com पर जाएं।