क्या आपने कभी सोचा है कि जब आप अपने म्यूचुअल फंड्स बेचते हैं, तो असल में आपके हाथ में कितना पैसा आता है? मान लीजिए आपने ₹5 लाख का प्रॉफिट कमाया, लेकिन टैक्स काटने के बाद वह सिर्फ ₹4.30 लाख ही बचा। काफी बुरा लगता है ना?

भारत में Mutual Fund Taxation 2026 के नियम अब पहले से काफी बदल चुके हैं। हालिया बजट संशोधनों के बाद, अब यह समझना बहुत जरूरी हो गया है कि आप किस फंड में निवेश कर रहे हैं और उसे कितने समय तक होल्ड कर रहे हैं। क्या आपको पता है कि 2024 के बाद से इक्विटी और डेट फंड्स पर टैक्स की गणना पूरी तरह बदल गई है?

इस गाइड में हम आपको बताएंगे कि 2026 में म्यूचुअल फंड निवेश पर टैक्स कैसे लगता है, LTCG और STCG के नए रेट्स क्या हैं, और आप कानूनी तरीके से अपना टैक्स कैसे बचा सकते हैं। चाहे आप सैलरीड हों या फ्रीलांसर, यह जानकारी आपके पोर्टफोलियो की ‘एक्चुअल’ ग्रोथ समझने के लिए बहुत जरूरी है।

Mutual Fund Taxation क्या है और यह क्यों जरूरी है?

म्यूचुअल फंड में निवेश करना सिर्फ रिटर्न कमाने के बारे में नहीं है, बल्कि उस रिटर्न को सुरक्षित रखने के बारे में भी है। टैक्स वह हिस्सा है जो सरकार आपकी कमाई से लेती है।

निवेश पर टैक्स के दो मुख्य हिस्से:

-

Capital Gains: जब आप अपने म्यूचुअल फंड यूनिट्स को उनकी खरीद कीमत से ज्यादा पर बेचते हैं।

-

Dividends: जब फंड हाउस अपने प्रॉफिट का एक हिस्सा आपको समय-समय पर देता है।

2026 में, टैक्स एक्सपर्ट्स का मानना है कि निवेश की प्लानिंग करते समय टैक्स आउटगो (Tax Outgo) को ध्यान में रखना सबसे बड़ी समझदारी है। अगर आप बिना कैलकुलेशन के निवेश निकालते हैं, तो आप अपनी मेहनत की कमाई का बड़ा हिस्सा टैक्स में गंवा सकते हैं।

आप अपनी टैक्स लायबिलिटी को पहले से चेक करने के लिए IndiaTaxTools के Income Tax Calculator का उपयोग कर सकते हैं ताकि आप बेहतर निर्णय ले सकें।

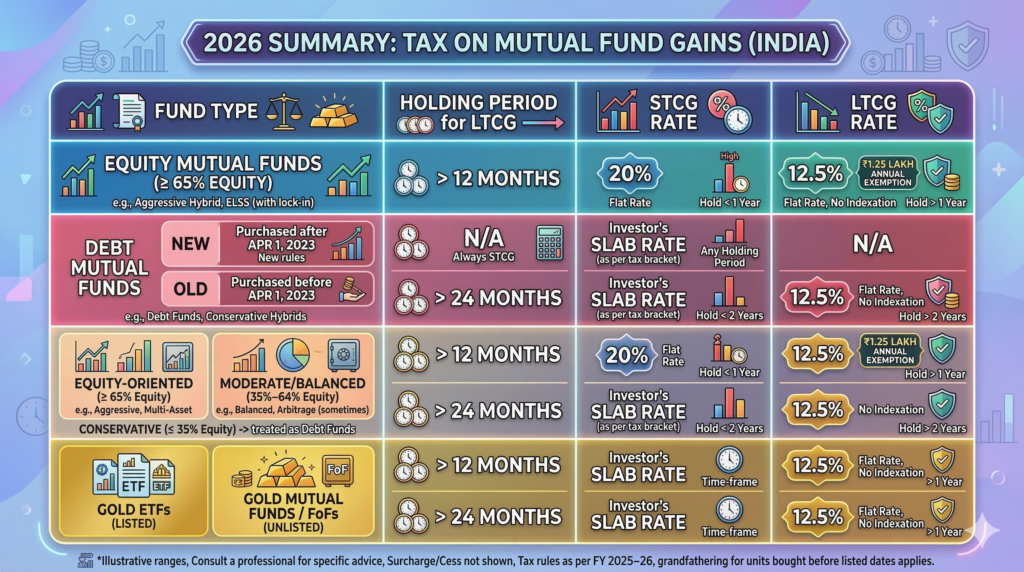

Equity Oriented Mutual Funds पर टैक्स (2026 के नियम)

अगर आपके म्यूचुअल फंड का कम से कम 65% हिस्सा भारतीय कंपनियों के शेयर्स में निवेशित है, तो उसे ‘Equity Oriented Fund’ माना जाता है।

Short-Term Capital Gains (STCG)

अगर आप अपनी यूनिट्स को 12 महीने (1 साल) से पहले बेचते हैं, तो होने वाले मुनाफे पर 20% की दर से टैक्स लगता है। पहले यह 15% था, लेकिन अब इसे बढ़ा दिया गया है।

Long-Term Capital Gains (LTCG)

1 साल से ज्यादा होल्ड करने पर यह ‘लॉन्ग टर्म’ बन जाता है। यहाँ आपको 12.5% टैक्स देना होता है। अच्छी बात यह है कि एक वित्त वर्ष में पहले ₹1.25 लाख तक के प्रॉफिट पर कोई टैक्स नहीं लगता।

Real Example:

अमित ने जनवरी 2025 में ₹2 लाख निवेश किए और फरवरी 2026 में उन्हें ₹3.5 लाख में बेच दिया।

-

कुल प्रॉफिट: ₹1.5 लाख

-

टैक्स फ्री सीमा: ₹1.25 लाख

-

टैक्सेबल अमाउंट: ₹25,000

-

टैक्स (12.5%): ₹3,125

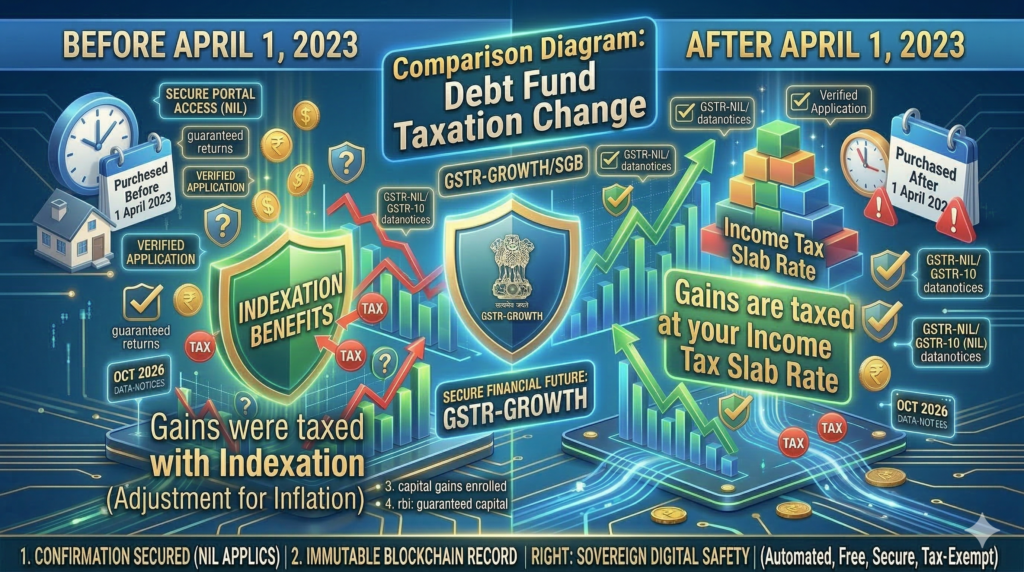

Debt Mutual Funds: इंडेक्सेशन का अंत और नए नियम

डेट फंड्स (Debt Funds) के लिए पिछले कुछ साल काफी उथल-पुथल भरे रहे हैं। 1 अप्रैल 2023 के बाद खरीदे गए डेट फंड्स पर अब कोई LTCG बेनेफिट नहीं मिलता।

Taxation Rule for New Purchases:

अगर आपने कोई डेट फंड 1 अप्रैल 2023 के बाद खरीदा है, तो उसे आप चाहे 1 साल बाद बेचें या 10 साल बाद, होने वाला मुनाफा आपकी Total Income में जोड़ दिया जाएगा। इसके बाद आपके Income Tax Slab Rate (जैसे 10%, 20% या 30%) के हिसाब से टैक्स लगेगा।

पुरानी होल्डिंग्स का क्या?

अगर आपके पास 1 अप्रैल 2023 से पहले के डेट फंड्स हैं, तो आप अभी भी 20% टैक्स (इंडेक्सेशन के साथ) का लाभ उठा सकते हैं, बशर्ते आपने उन्हें 3 साल से ज्यादा होल्ड किया हो।

Expert Tip: अगर आप 30% वाले टैक्स ब्रैकेट में हैं, तो डेट फंड्स अब आपके लिए उतने टैक्स-एफिशिएंट नहीं रहे जितने पहले हुआ करते थे। इसकी जगह आप आर्बिट्राज या हाइब्रिड फंड्स पर विचार कर सकते हैं।

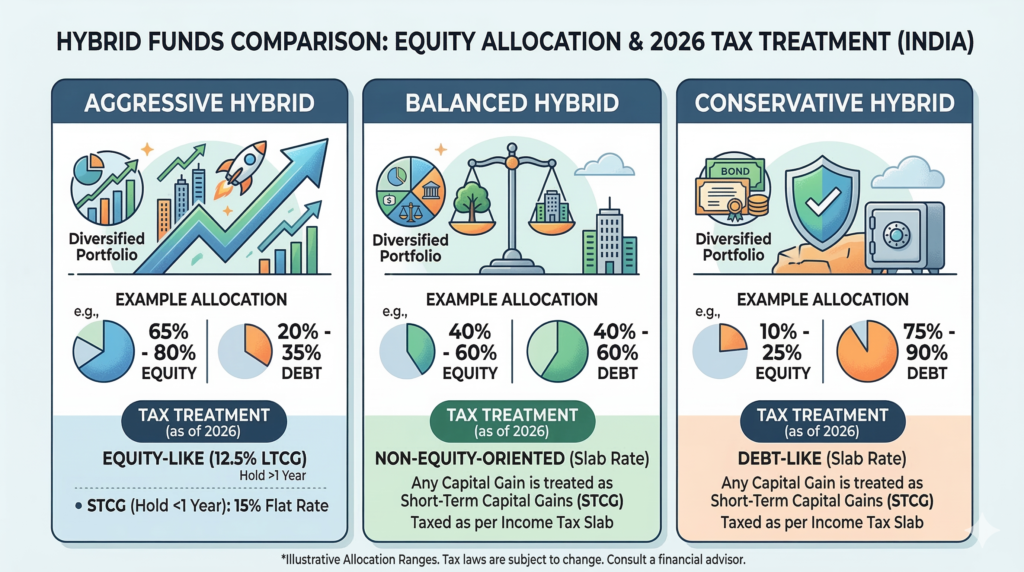

Hybrid Funds: जहाँ इक्विटी और डेट मिलते हैं

हाइब्रिड फंड्स में टैक्स इस बात पर निर्भर करता है कि फंड मैनेजर ने कितना पैसा शेयर्स में लगाया है।

| फंड का प्रकार | इक्विटी एक्सपोजर | टैक्स ट्रीटमेंट |

| Aggressive Hybrid | > 65% | इक्विटी फंड की तरह (LTCG: 12.5%) |

| Balanced/Multi-Asset | 35% – 65% | 24 महीने के बाद 12.5% LTCG (बिना इंडेक्सेशन) |

| Conservative Hybrid | < 35% | डेट फंड की तरह (स्लैब रेट के अनुसार) |

2026 में हाइब्रिड फंड्स काफी लोकप्रिय हो रहे हैं क्योंकि ये रिस्क और टैक्स के बीच एक अच्छा संतुलन बनाते हैं। अपनी नेट टेक-होम सैलरी और टैक्स की गणना के लिए आप हमारे Salary Tax Calculator का उपयोग जरूर करें।

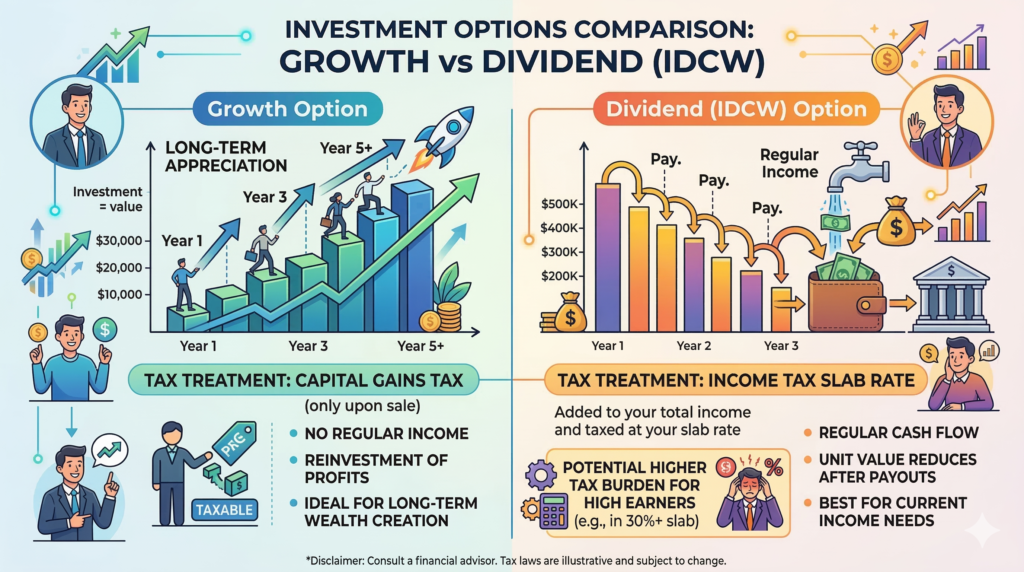

Dividend Distribution Tax (DDT) और 2026 की स्थिति

पुराने समय में, म्यूचुअल फंड कंपनियां डिविडेंड देने से पहले खुद टैक्स (DDT) काट लेती थी और निवेशक को टैक्स-फ्री पैसा मिलता था। लेकिन अब ऐसा नहीं है।

Current Rules:

-

Taxable in Hands of Investor: अब डिविडेंड आपकी व्यक्तिगत आय माना जाता है।

-

Slab Rates: यह आपकी अन्य आय (जैसे सैलरी या बिजनेस प्रॉफिट) के साथ जुड़ता है और आपके स्लैब के हिसाब से टैक्स होता है।

-

TDS (Tax Deducted at Source): अगर एक साल में आपका डिविडेंड ₹5,000 से ज्यादा है, तो AMC 10% TDS काटती है।

सावधानी: अगर आप ‘Growth’ ऑप्शन की जगह ‘IDCW’ (डिविडेंड) ऑप्शन चुनते हैं, तो आप पर टैक्स का बोझ ज्यादा हो सकता है, खासकर अगर आप हाई टैक्स ब्रैकेट में हैं।

International Funds और Gold Funds पर टैक्स

क्या आपने अमेरिका के स्टॉक मार्केट (Nasdaq) में निवेश करने वाले फंड्स या Gold Mutual Funds में पैसा लगाया है?

-

Holding Period: 24 महीने।

-

LTCG (Long-term): 24 महीने के बाद बेचने पर 12.5% टैक्स (बिना इंडेक्सेशन)।

-

STCG (Short-term): 24 महीने से पहले बेचने पर स्लैब रेट के हिसाब से टैक्स।

पहले इन पर 36 महीने का नियम था, लेकिन अब इसे घटाकर 24 महीने कर दिया गया है, जिससे ये फंड्स मीडियम-टर्म निवेशकों के लिए आकर्षक हो गए हैं।

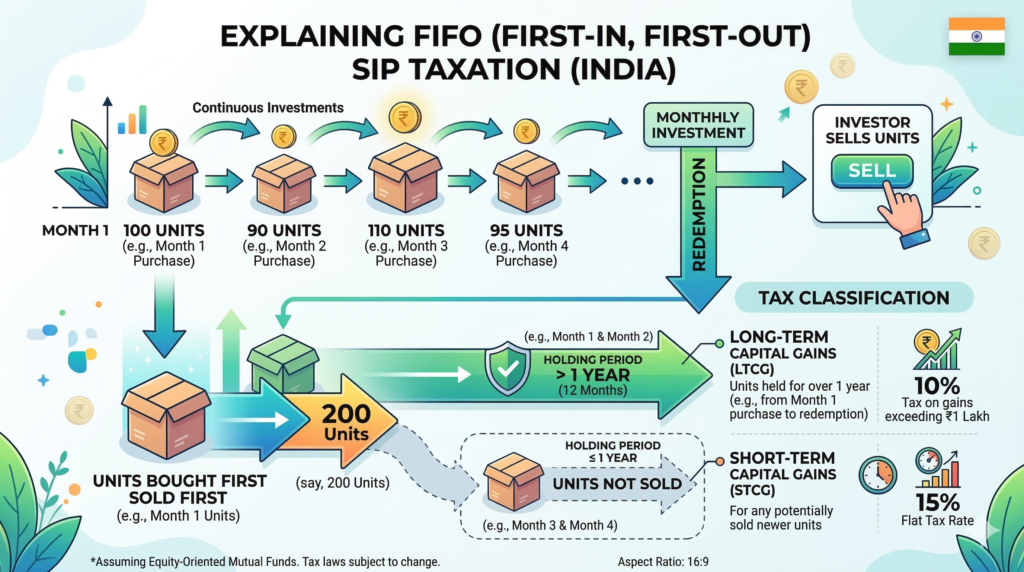

SIP (Systematic Investment Plan) पर टैक्स कैसे कैलकुलेट करें?

लोग अक्सर गलती करते हैं कि वे पूरी SIP को एक साथ देखते हैं। लेकिन टैक्स के लिए हर इंस्टॉलमेंट एक नया निवेश है।

इसे FIFO (First-In, First-Out) मेथड कहते हैं। यानी जो यूनिट्स आपने सबसे पहले खरीदी थीं, उन्हें ही सबसे पहले बेचा हुआ माना जाएगा।

Case Study:

राजेश हर महीने ₹5,000 की SIP करता है।

-

जनवरी 2025 की इंस्टॉलमेंट जनवरी 2026 में 1 साल पूरा करेगी।

-

लेकिन फरवरी 2025 की इंस्टॉलमेंट को 1 साल पूरा करने के लिए फरवरी 2026 तक रुकना होगा।

-

अगर राजेश मार्च 2026 में पूरा पैसा निकालता है, तो उसकी सिर्फ वही यूनिट्स LTCG में आएँगी जिन्हें 1 साल से ज्यादा हो गया है। बाकी पर 20% STCG लगेगा।

Tax Saving Mutual Funds (ELSS): 80C का वरदान

ELSS या Equity Linked Savings Scheme एकमात्र म्यूचुअल फंड है जो आपको धारा 80C के तहत ₹1.5 लाख तक की छूट दिलाता है।

-

Lock-in Period: 3 साल (सभी टैक्स सेविंग विकल्पों में सबसे कम)।

-

Taxation: 3 साल बाद जब आप इसे बेचते हैं, तो यह Equity LTCG (12.5%) के दायरे में आता है।

-

Best Strategy: अगर आप पुरानी टैक्स रिजीम (Old Tax Regime) में हैं, तो ELSS आपके लिए बेस्ट है।

आप यह देख सकते हैं कि पुरानी और नई रिजीम में आपके लिए क्या बेहतर है, इसके लिए Old vs New Tax Regime Calculator देखें।

Capital Gains को ‘Set-off’ और ‘Carry Forward’ कैसे करें?

टैक्स सिर्फ भरने के लिए नहीं, बल्कि बचाने के लिए भी होता है। अगर आपको किसी फंड में नुकसान (Loss) हुआ है, तो आप उसे अपने मुनाफे (Gain) के साथ एडजस्ट कर सकते हैं।

-

Short-term Loss: इसे शॉर्ट-टर्म या लॉन्ग-टर्म दोनों तरह के मुनाफे से एडजस्ट किया जा सकता है।

-

Long-term Loss: इसे केवल लॉन्ग-टर्म मुनाफे (LTCG) से ही एडजस्ट किया जा सकता है।

-

Carry Forward: अगर इस साल मुनाफा कम और नुकसान ज्यादा है, तो आप इस लॉस को अगले 8 सालों तक आगे ले जा सकते हैं।

Pro Tip: हमेशा अपना ITR समय पर फाइल करें, वरना आप लॉस को कैरी फॉरवर्ड करने का मौका खो देंगे।

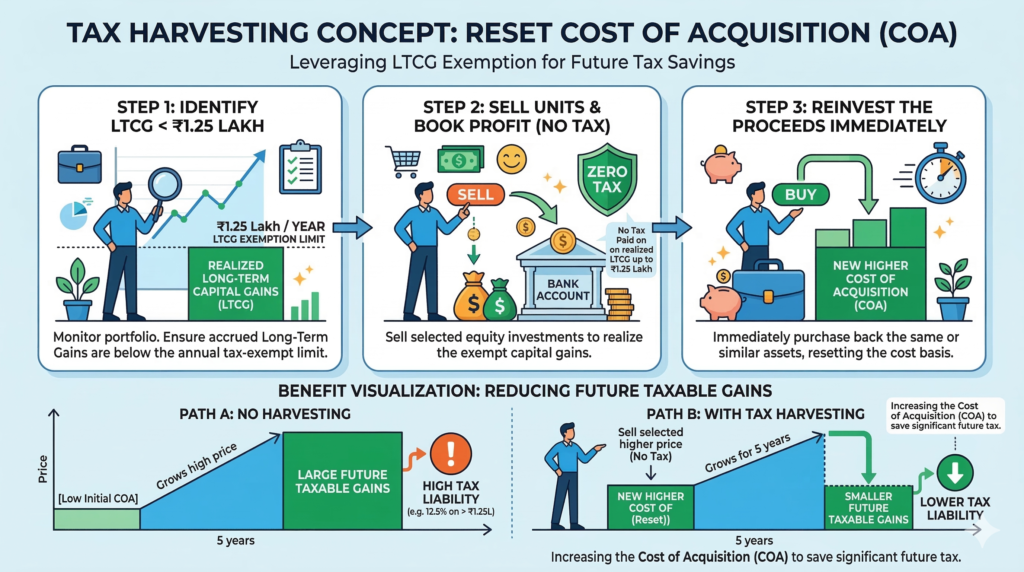

Tax Harvesting: कानूनी रूप से टैक्स बचाने का तरीका

क्या आप जानते हैं कि आप हर साल ₹1.25 लाख तक का प्रॉफिट बिना किसी टैक्स के कमा सकते हैं? इसे LTCG Tax Harvesting कहते हैं।

कैसे करें?

-

हर साल के अंत में, अपने उन इक्विटी फंड्स को बेचें जिनमें प्रॉफिट ₹1.25 लाख के आसपास हो।

-

पैसे को बैंक में लें और अगले ही दिन उसी फंड में वापस निवेश कर दें।

-

इससे आपकी खरीद की कीमत (Cost of Acquisition) बढ़ जाएगी और भविष्य में जब आप बड़ी राशि निकालेंगे, तो आपका टैक्स काफी कम हो जाएगा।

Common Mistakes: म्यूचुअल फंड टैक्स में होने वाली गलतियां

-

इंडेक्सेशन का गलत उपयोग: लोग अभी भी नए डेट फंड्स में इंडेक्सेशन ढूंढते हैं, जो अब उपलब्ध नहीं है।

-

STT को भूलना: Securities Transaction Tax (STT) सिर्फ इक्विटी फंड्स पर लगता है। इसे प्रॉफिट से घटाया नहीं जा सकता।

-

NRI Taxation: अगर आप NRI हैं, तो आपके रिडेम्पशन पर TDS पहले ही काट लिया जाता है।

-

स्विचिंग को नजरअंदाज करना: एक फंड से दूसरे फंड में ‘Switch’ करना भी ‘Sale’ माना जाता है और उस पर भी टैक्स लगता है।

Comparison Table: Mutual Fund Taxation 2026 Summary

| फंड का प्रकार | होल्डिंग पीरियड (LTCG हेतु) | STCG रेट | LTCG रेट | इंडेक्सेशन लाभ |

| Equity Funds | > 12 महीने | 20% | 12.5% | नहीं (₹1.25L छूट) |

| Debt Funds (New) | लागू नहीं | स्लैब रेट | स्लैब रेट | नहीं |

| Gold / International | > 24 महीने | स्लैब रेट | 12.5% | नहीं |

| Aggressive Hybrid | > 12 महीने | 20% | 12.5% | नहीं |

FAQ Section

1. क्या ₹1.25 लाख की LTCG छूट हर फंड के लिए अलग है?

नहीं, यह छूट आपके पूरे इक्विटी पोर्टफोलियो (Stocks + Mutual Funds) के कुल लॉन्ग-टर्म प्रॉफिट पर मिलाकर मिलती है।

2. क्या म्यूचुअल फंड से होने वाली कमाई पर सेस (Cess) भी लगता है?

जी हाँ, आपके द्वारा कैलकुलेट किए गए कुल टैक्स पर 4% ‘Health and Education Cess’ अलग से जोड़ा जाता है।

3. क्या SIP रोकने पर टैक्स लगता है?

नहीं, SIP रोकने (Stop/Pause) पर कोई टैक्स नहीं लगता। टैक्स तभी लगता है जब आप अपनी यूनिट्स को बेचते हैं (Redeem) या स्विच करते हैं।

4. क्या नई टैक्स रिजीम (New Tax Regime) में ELSS पर छूट मिलती है?

नहीं, नई टैक्स रिजीम में धारा 80C के तहत मिलने वाली छूट (जैसे ELSS, PPF) उपलब्ध नहीं है। इसके लिए आपको पुरानी रिजीम चुननी होगी।

5. क्या म्यूचुअल फंड लॉस को सैलरी इनकम के खिलाफ एडजस्ट किया जा सकता है?

बिल्कुल नहीं। कैपिटल लॉस को सिर्फ कैपिटल गेन्स (Capital Gains) के साथ ही एडजस्ट किया जा सकता है, सैलरी या बिजनेस इनकम के साथ नहीं।

6. डिविडेंड पर TDS कब कटता है?

यदि एक AMC (Fund House) से आपको साल में ₹5,000 से ज्यादा का डिविडेंड मिलता है, तो वे भुगतान करने से पहले 10% TDS काट लेंगे।

Conclusion

Mutual Fund Taxation 2026 के नियमों को समझना अब कोई विकल्प नहीं, बल्कि जरूरत है। टैक्स की दरें बढ़ने (जैसे STCG 20% और LTCG 12.5%) के बाद अब “Buy and Hold” की रणनीति और भी महत्वपूर्ण हो गई है। इक्विटी फंड्स अभी भी लंबी अवधि के लिए सबसे अच्छे टैक्स-एफिशिएंट विकल्प बने हुए हैं, जबकि डेट फंड्स अब फिक्स्ड डिपॉजिट (FD) के समान टैक्स श्रेणी में आ गए हैं।

निवेश करने से पहले हमेशा अपनी टैक्स लायबिलिटी को कैलकुलेट करें। IndiaTaxTools पर उपलब्ध फ्री टूल्स जैसे Income Tax Calculator और HRA Calculator आपकी वित्तीय योजना को सटीक बनाने में मदद करेंगे।

Disclaimer: यह लेख केवल शैक्षिक उद्देश्यों के लिए है। निवेश बाजार जोखिमों के अधीन है। किसी भी वित्तीय निर्णय से पहले अपने वित्तीय सलाहकार से परामर्श लें। अधिक टूल्स और जानकारी के लिए indiataxtools.com पर जाएं।